Die TAL Education Group ist ein führendes Ausbildungsunternehmen in China, welches sich auf Kinder (von der Vorschule bis zum Abitur) und deren außerschulische bzw. Nachhilfe-Bildung fokussiert. Das Unternehmen ist dabei unter einigen verschiedenen Sub-Marken aktiv darunter Speiyou, xueersi.com, Izhikang, First Leap, Mobby, Lewaijiao, jzb.com, kaoyan.com und gaokao.com, wobei sich diese teilweise wieder auf eigene Untermarken aufgliedern.

Insgesamt hat das Unternehmen ca. 2.3 Millionen Studenten in mehr als 42 chinesischen Studenten, wobei mehr als 18 Millionen Studenten zumindest teilweise an Online-Bildungs-Ressourcen des Unternehmens teilnehmen.

Auch ist die jzb.com Sub-Marke des Unternehmens eine große Bildungs-Internetplattform mit mehr als 31 Millionen monatlich aktiven Nutzern.

Doch die Angebote des Unternehmens unterteilen sich nicht nur in digital und nicht digital. Es gibt nämlich auch noch unterschiedliche Formen des Unterrichts reichend von Unterricht zwischen einer Person und einem Lehrer bis hin zu kleinen Klassen.

Der Unterricht umfasst im Grunde alle wichtigen Fächer von Mathematik über Chinesisch bis hin zu Chemie oder Biologie.

Auch investiert das Unternehmen immer wieder in andere Projekte wie bspw. eine Unternehmer-Ausbildungsseite namens EdStars.

Die TAL Education Group ist ein führendes Ausbildungsunternehmen in China, welches sich auf Kinder (von der Vorschule bis zum Abitur) und deren außerschulische bzw. Nachhilfe-Bildung fokussiert.

Das Unternehmen ist dabei unter einigen verschiedenen Sub-Marken aktiv darunter Speiyou, xueersi.com, Izhikang, First Leap, Mobby, Lewaijiao, jzb.com, kaoyan.com und gaokao.com, wobei sich diese teilweise wieder auf eigene Untermarken aufgliedern.

Insgesamt hat das Unternehmen ca. 2.3 Millionen Studenten in mehr als 42 chinesischen Städten, wobei mehr als 18 Millionen Studenten zumindest teilweise an Online-Bildungs-Ressourcen des Unternehmens teilnehmen.

Auch ist die jzb.com Sub-Marke des Unternehmens eine große Bildungs-Internetplattform mit mehr als 31 Millionen monatlich aktiven Nutzern.

Doch die Angebote des Unternehmens unterteilen sich nicht nur in digital und nicht digital. Es gibt nämlich auch noch unterschiedliche Formen des Unterrichts reichend von Unterricht zwischen einer Person und einem Lehrer bis hin zu kleinen Klassen.

Der Unterricht umfasst im Grunde alle wichtigen Fächer von Mathematik über Chinesisch bis hin zu Chemie oder Biologie.

Auch investiert das Unternehmen immer wieder in andere Projekte wie bspw. eine Unternehmer-Ausbildungsseite namens EdStars.

Als der damals 23-jährige Zhang Bangxin im Jahre 2003 sein erstes Unternehmen in Form einer Nachhilfe-Klasse gründete, hatte er wohl nicht gedacht, dass ihn diese Gründung noch zu einem Vermögen von mehr als 3.6 Milliarden US-Dollar und dem CEO-Posten eines Milliardenkonzernes bringen würde.

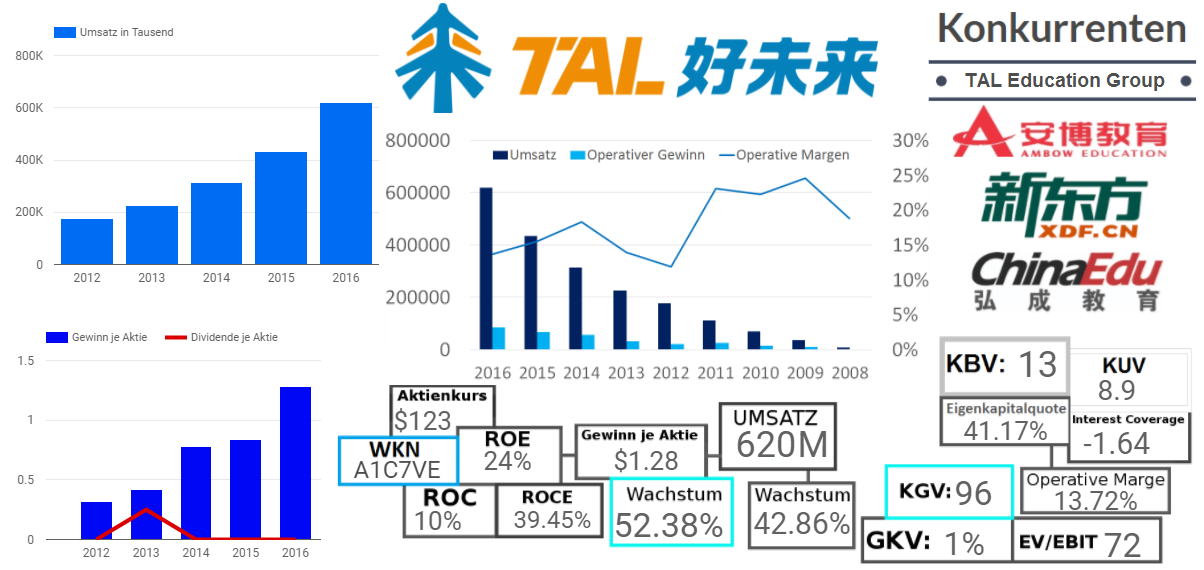

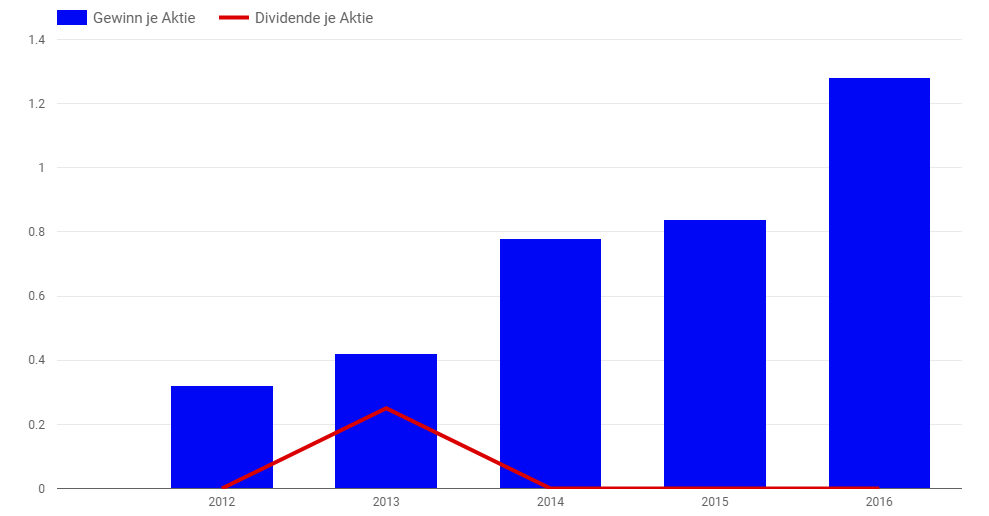

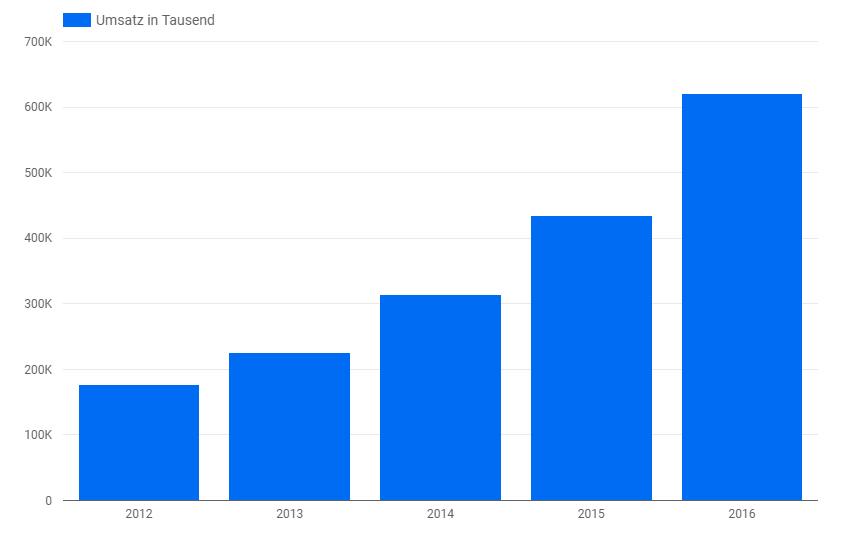

Genau das ist aber passiert und heute ist die, im Jahre 2010 an die Börse gegangene, TAL Education Group einer der führenden Bildungskonzerne in China mit mehr als 12.100 Mitarbeitern und einem Umsatz von 620 Millionen im letzten Jahr.

Das Unternehmen arbeitet mit einer Kapitalrentabilität von 10% eigentlich sehr rentabel und auch die Margen können sich mit 14%, bei einem doch sehr mitarbeiterintensiven Geschäft, durchaus sehen lassen. Doch das wirklich beeindruckende an diesem Unternehmen ist das Wachstum.

Mit einem durchschnittlichen jährlichen Umsatzwachstum von 84% seit 2008 und einem durchschnittlichen Wachstum von 37% in den letzten 5 Jahren ist das Unternehmen nämlich enorm wachstumsstark.

Sowohl in China selbst als auch in anderen Ländern rund um China, hat der Konzern durchaus noch massive Wachstumspotentiale, weshalb ich auch durchaus zuversichtlich bin, dass wir hier noch einige Jahre des zweistelligen Wachstums erleben werden.

Auch finanziell braucht man sich keine Sorgen machen, da die Zinseinnahmen des Unternehmens die eigenen Zinsausgaben sogar übersteigen.

Damit bleibt nur noch eine Frage offen und das ist die nach dem Preis. Dieser ist mit einem EV/EBIT von 72 durchaus stolz und reflektiert auch viele der Faktoren, welche ich bereits genannt habe.

Damit halte ich die aktuelle Preissetzungauf den ersten Blickfür durchaus fair, wenn auch nicht attraktiv genug für eine weitere Analyse.

Aufgrund des großen Potentiales und nicht zuletzt wegen dem sehr starken Management bzw. dem Gründerteam, welches das Unternehmen klar kontrolliert, kommt das Unternehmen aber auf jeden Fall auf die Liste der Unternehmen welche ich mir bei einem Preisrückgang genauer ansehen werde.