Fiserv, Inc. - Unternehmensanalyse & Aktie

Grafische Kurzanalyse der Fiserv, Inc. (WKN: 881793/ ISIN: US3377381088)

Fiserv, Inc. - das Unternehmen

Mein Lieblingsbuch zur Aktienanalyse und Unternehmensbewertung. [i]

[i] Es handelt sich hierbei um einen Affiliate-Link. Wenn du dir das Buch über diesen Link bestellst, hilfst du indirekt, diese Website zu finanzieren - das Buch wird für dich dadurch aber um keinen Cent teurer.

Die Fiserv, Inc. ist ein führender Anbieter von finanzieller Dienstleistungstechnologie und bedient mehr als 12,000 Kunden weltweit, darunter verschiedenste Banken, Leasing-Unternehmen, Einzelhändler und Investmentbanken.

Dabei bietet das Unternehmen verschiedenste Produkte mit verschiedenste Einsatzgebieten reichend von der elektronischen Transaktionsverarbeitung über die kartenbasierte Bezahlung bis hin zu mobilen und internet-basierten Banking-Systemen. Dabei sind die meisten Produkte des Unternehmens essentiell dafür, dass die Kunden ihren eigenen Geschäften nachgehen können und sind damit nicht zyklisch anfällig. Hauptsächlich ist der Konzern mit diesen Produkten dabei in den USA aktiv, wo es seine Datenverarbeitungszentren hat, die Software und alle anderen Lösungen entwickelt und seinen Kunden Beratungsleistungen anbietet. Einen kleinen Teil des Geschäftes betreibt der Konzern aber auch mit Kunden außerhalb der USA.

Umsatz wird hauptsächlich durch Gebühren erzielt die zum einen darauf basieren wie viel Transaktionsvolumen über die Plattformen des Unternehmens läuft bzw. wie viele Konten auf den Produkten, wie bspw. den Banking Systemen, registriert sind.

Die Geschäftsbereiche

Gegliedert wird das Geschäft in die folgenden beiden Segmente:

Fiserv, Inc. - die Umsatzaufteilung nach Geschäftsbereichen

Bezahlungen (BZ), in diesem Segment bietet das Unternehmen finanziellen Institutionen und anderen Unternehmen Produkte und Dienstleistungen zum Verarbeiten von elektronischen Transaktionen. Dabei verlassen sich viele der Kunden und Banken die das Unternehmen bedient ausschließlich auf die Produkte des Unternehmens und lagern diese Aufgaben an den Konzern aus. Zu den Produkten gehören hierbei wiederum Debit- und Kreditkartenbezahlungsverarbeitungs-Systeme, mobile Banking Systeme und viele weitere Produkte die mit der elektronischen Bezahlung zu tun haben wozu bspw. auch Risiko- und Betrugsmanagement-Systeme gehören.

Finanz-Institutionen (FI), in diesem Segment bedient der Konzern finanzielle Institutionen mit Produkten und Dienstleistungen, welche den Kunden erlauben technisch komplexere Prozesse bspw. im Bereich des Managens der eigenen Produkte, Einlagen, Kredite an Fiserv auszulagern. Viele der Produkte in diesem Segment werden dabei gemeinsam mit bzw. integriert in den Produkten des Bezahlungssegmentes verkauft.

Kennzahlen und Aktienanalyse der Fiserv, Inc.

Am 31 Juli 1984 fusionierten die beiden Unternehmen Sunshine State Systems und First Data Processing woraus die Fiserv Inc. entstand, welche zwei Jahre später an die Börse ging und im Jahre 1998 erstmals die Milliarden-Umsatzmarke knackte.

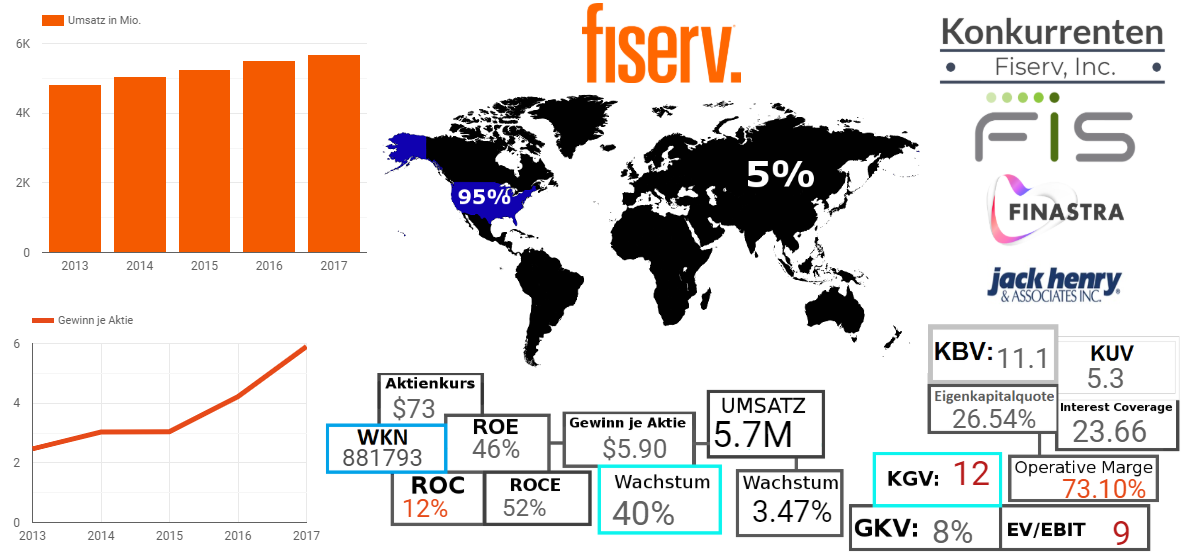

Auch in den Jahren danach konnte sich der Konzern sowohl organisch als auch durch viele Akquisitionen stark weiterentwickeln sodass dessen fast 24.000 Mitarbeiter im Jahr 2017 einen Umsatz von fast 5.7 Milliarden US-Dollar erwirtschafteten.

Fundamentaldaten des Konzernes

Entsprechend dieser Größe ließ das Wachstum in den letzten Jahren auch etwas nach und lag im jährlichen Durchschnitt der letzten 5 bei nur 4% war aber sehr konsistent und schwankte zwischen 5% und 3% was positiv ist.

Attraktiver als das Wachstum und mehr als solide ist die Gesamtkapitalrentabilität, welche mit 12% von sehr klugen und rentablen Investitionen zeugt. Neben der Gesamtkapitalrentabilität stellt auch die operative Marge einen Spitzenwert dar, welche mit 73.10% von einer sehr starken Marktposition und hohen Preissetzungsmacht zeugt.

Vor dem Hintergrund dieser Rentabilitätszahlen ist dann auch die Ausschüttungspolitik des Unternehmens zu verkraften, wenn es mit Blick auf das geringe Wachstum auch Sinn machen würde, einen Teil der Gewinne auszuschütten.

Finanziell ist die Aufstellung der Fiserv Inc. mit einer Eigenkapitalquote von mehr als 26% und einem Interest Coverage von fast 24 auch durchaus solide, wobei ich aus finanzieller Sicht keine großen Risiken bei dem Konzern sehe.

Das Fazit zu Fiserv - BUY VS. SELL

Schlussendlich wirkt die Preissetzung mit einem KGV von 12 bzw. einem EV/EBIT von 9 für einen derartig rentablen und fundamental attraktiven Konzern trotz des eher geringen Wachstums für zu gering, aus welchem Grund ich eine genauere Analyse des Konzernes in nächster Zeit auf jeden Fall durchführen werde.

Aktienchart der Fiserv, Inc.

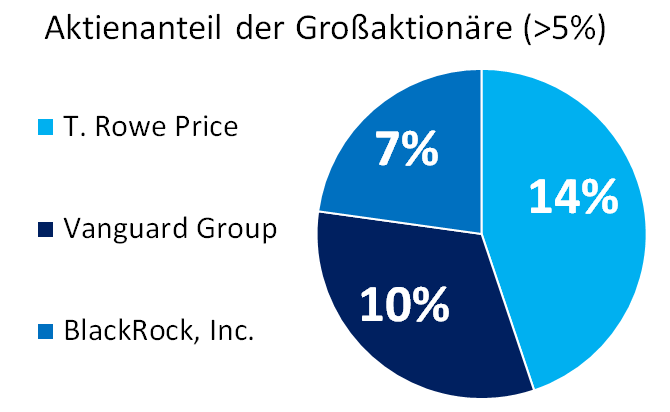

Die Aktionärsstruktur der Fiserv, Inc.