Die HENRY SCHEIN, INC. ist der weltweit größte Anbieter von medizinischen Produkten und unterstützenden Dienstleistungen für Zahn-, Tier- sowie andere Fachärzte mit/in eigenen Praxen. Bedient werden von dem Unternehmen weltweit mehr als eine Millionen Kunden, wobei es sich Großteils um Ärzte mit eigenen Praxen handelt, teilweise aber auch um größere Gesundheitsorganisationen wie bspw. Krankenhäuser.

Der Konzern bietet seinen Kunden dabei eine Auswahl von mehr als 120.000 Produkten, welche zum Teil aus Fremdmarken und zum anderen Teil aus der eigenen Marke bestehen. Zusätzlich zu diesen bietet das Unternehmen in Form der zuvor angesprochenen „unterstützenden Dienstleistungen“ Software-Lösungen für die Kunden an, mit denen sie bspw. ihren Praxen managen können.

Der Konzern hat dabei 62 international verteilte Distributionszentren, um die Kunden möglichst schnell und kosteneffizient zu bedienen.

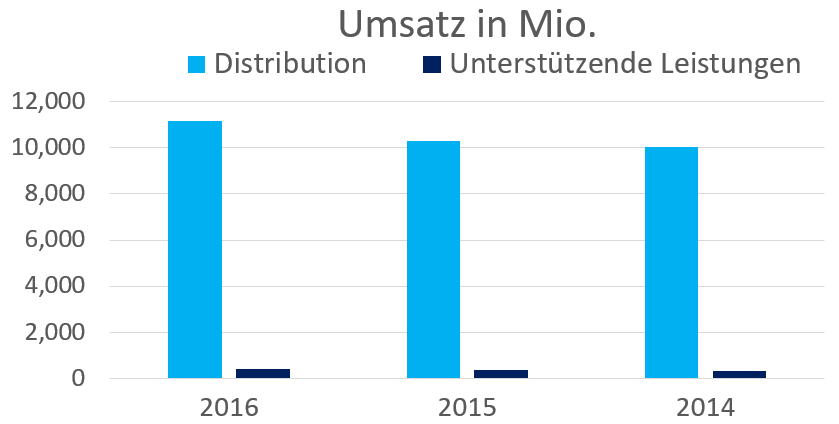

Gegliedert wird das Geschäft dabei in die beiden Segmente Distribution (DB) sowie Unterstützende Leistungen (ÜL).

Das DB Segment umfasst den entsprechenden Verkauf sowie die Distribution von verschiedensten Medizinischen Produkten reichend von Hygienehandschuhen, über Medikamente bis hin zu anderem Equipment wie Untersuchungs- bzw. Behandlungsgeräten.

Die Produkte im DB Segment des Konzernes werden in die Bereiche Zahnmedizin, Veterinärmedizin sowie Andere gegliedert.

Die ÜL Division bietet schließlich verschiedene Software-Produkte zum Managen von Praxen, den Kunden bis hin zu den Finanzen an.

Großteils werden die Kunden über eine direkte Mannschaft von Vertriebsmitarbeitern akquiriert.

Die HENRY SCHEIN, INC. ist der weltweit größte Anbieter von medizinischen Produkten und unterstützenden Dienstleistungen für Zahn-, Tier- sowie andere Fachärzte mit/in eigenen Praxen. Bedient werden von dem Unternehmen weltweit mehr als eine Millionen Kunden, wobei es sich Großteils um Ärzte mit eigenen Praxen handelt, teilweise aber auch um größere Gesundheitsorganisationen wie bspw. Krankenhäuser.

Der Konzern bietet seinen Kunden dabei eine Auswahl von mehr als 120.000 Produkten, welche zum Teil aus Fremdmarken und zum anderen Teil aus der eigenen Marke bestehen. Zusätzlich zu diesen bietet das Unternehmen in Form der zuvor angesprochenen „unterstützenden Dienstleistungen“ Software-Lösungen für die Kunden an, mit denen sie bspw. ihren Praxen managen können.

Der Konzern hat dabei 62 international verteilte Distributionszentren, um die Kunden möglichst schnell und kosteneffizient zu bedienen.

Gegliedert wird das Geschäft dabei in die beiden Segmente Distribution (DB) sowie Unterstützende Leistungen (ÜL).

Das DB Segment umfasst den entsprechenden Verkauf sowie die Distribution von verschiedensten Medizinischen Produkten reichend von Hygienehandschuhen, über Medikamente bis hin zu anderem Equipment wie Untersuchungs- bzw. Behandlungsgeräten.

Die Produkte im DB Segment des Konzernes werden in die Bereiche Zahnmedizin, Veterinärmedizin sowie Andere gegliedert.

Die ÜL Division bietet schließlich verschiedene Software-Produkte zum Managen von Praxen, den Kunden bis hin zu den Finanzen an.

Großteils werden die Kunden über eine direkte Mannschaft von Vertriebsmitarbeitern akquiriert.

Gerade erst das Pharmaziestudium in den USA abgeschlossen, nahm Henry Schein 1932 einen Kredit von 500 US-Dollar auf, um eine eigene Apotheke in New York zu eröffnen. In den 1960er Jahren expandierte der Gründer mit seinem Unternehmen in den Markt der Belieferung von Zahnärzten und hatte in den späten 1980ern bereits gut 10% dieses Marktes unter Kontrolle. Nach einer weiteren soliden Wachstumsphase folgte 1995 schließlich der IPO, seitdem sich der Konzern zum heute führenden Zulieferer von medizinischen Artikeln für Ärzte mit eigenen Praxen entwickelt hat.

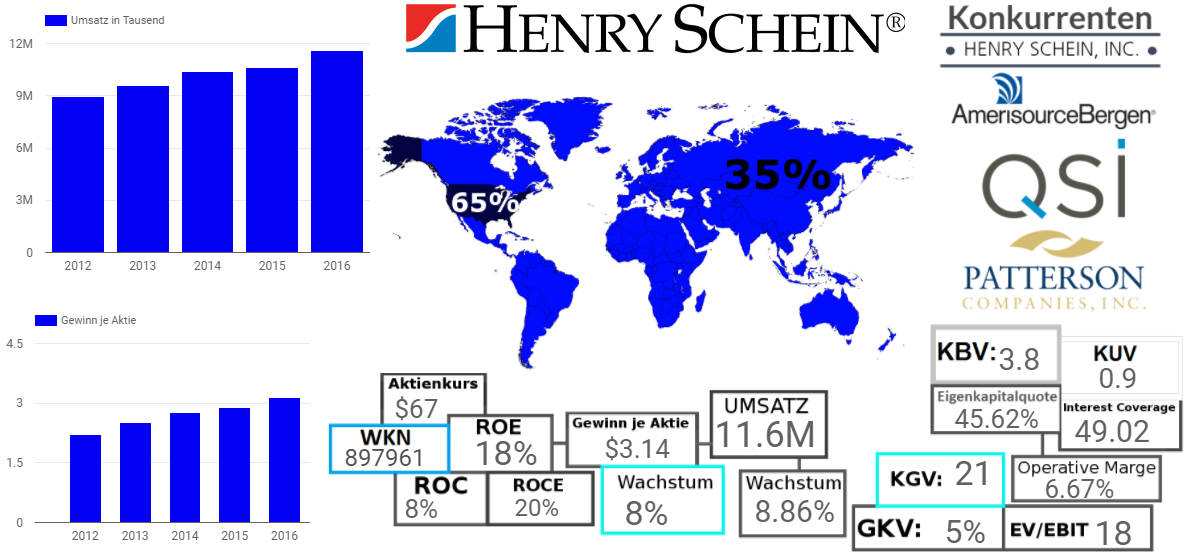

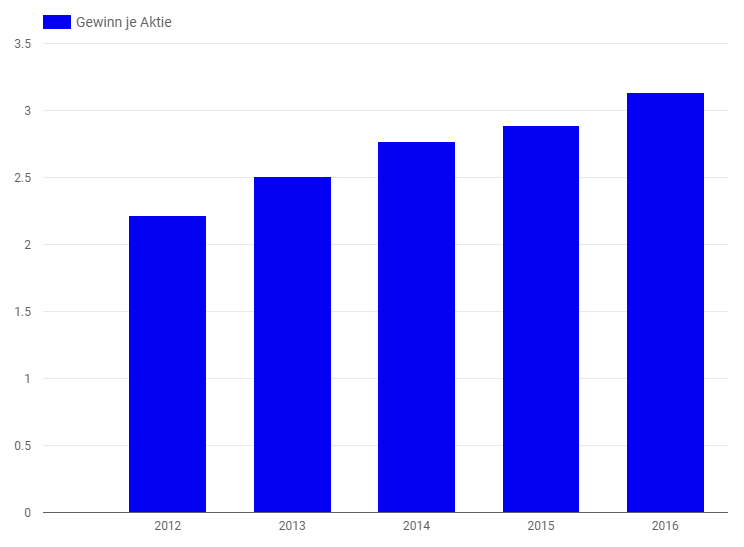

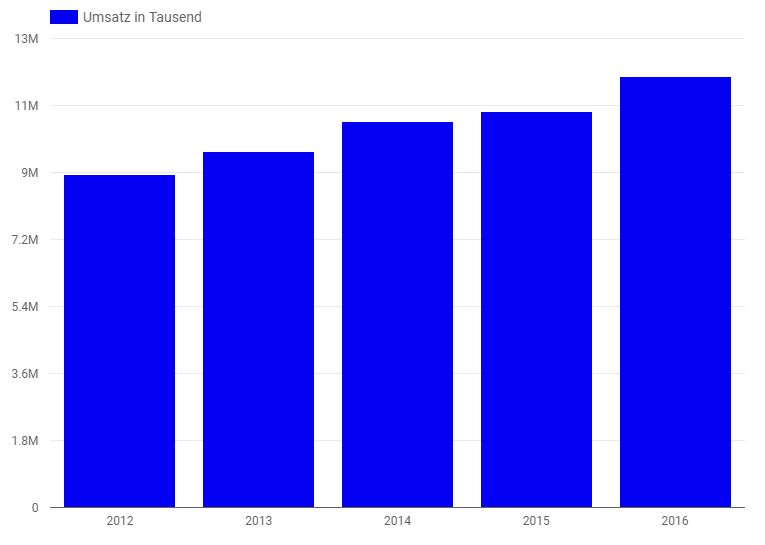

Stand Dezember 2016 beschäftigt der Konzern dabei 21.000 Mitarbeiter, welche 2016 einen Umsatz von fast 11.6 Milliarden US-Dollar erwirtschafteten.

Das Geschäft des Konzernes ist dabei ein entsprechend margenschwaches, wobei die operative Marge von 6.7% noch gerade in den für mich akzeptablen Bereich fällt, und verdeutlicht, dass es sich doch um ein Modell handelt, bei dem der Preis eine sehr große Rolle spielt, entsprechend schwach ist trotz der Größe des Unternehmens die Preissetzungsmacht.

Mit der Rentabilität sieht es da hingegen schon besser aus, wobei sich die Gesamtkapitalrentabilität von 8% durchaus sehen lassen kann. Vor diesem Hintergrund halte ich auch die Akquisitionsstrategie des Konzernes für akzeptabel, auch wenn diese sich in der Bilanz mit einem recht hohen Goodwill-Wert von gut 33% des Gesamtkapitals, recht ordentlich niederschlägt.

Das Wachstum des Unternehmens ist mit Blick auf die Größe eigentlich recht akzeptabel, wobei das durchschnittliche jährliche Umsatzwachstum der letzten 5 Jahre bei gut 6.7% lag.

Grundsätzlich würde ich mir bei derartigen Werten durchaus eine gewisse Dividende erwarten, da der Konzern zwar nicht unrentabel investiert, aber scheinbar auch nicht die tollsten Möglichkeiten, um Gewinne anzulegen, besitzt. Allerdings gilt es zu beachten, dass das Unternehmen zwar keine Dividende ausschüttet, dafür aber sehr regelmäßig substantielle Mengen an eigenen Aktien kauft, womit die Aktionäre über diesen Weg eine Gewinnbeteiligung erfahren.

Im Jahr 2016 und 2015 kaufte der Konzern so jeweils eigene Aktien im Wert von gut 400 Millionen USD, was indirekt einem Pay Out von gut 80% der Gewinne entspricht.

Finanziell ist die nötige Stabilität meines Erachtens durchaus gegeben, wobei das Geschäft ohnehin keine nennenswerte zyklische Anfälligkeit besitzt.

Alles in allem halte ich den Konzern also für fundamental solide und sehe in ihm einen qualitativ ordentlichen Stabilisator für das Depot. Die Preissetzung ist mit Blick auf das Wachstum aber etwas zu hoch, weshalb vor einer tiefergehenden Analyse meinerseits ein Preisrückgang erfolgen muss.