Die ANSYS, Inc. ist einer der weltweit führenden Entwickler und Vermarkter von Ingenieurwesen-Simulations-Software welche sowohl von Ingenieuren, Designern, Forschern und Studenten in einem breiten Spektrum von Industrien eingesetzt werden, reichend von der Raumfahrts- und Verteidigungs- bis hin zur Automobil- und Elektronik-Industrie.

Der Konzern fokussiert sich dabei auf die Entwicklung von offenen und flexiblen Lösungen, welche es ermöglichen direkt an einem PC und nicht etwa bei einem speziellen Gerät zu designen und zu analysieren. Dabei werden die Produkte vom Design des Konzepts bis hin zur Validierung und Testung der verschiedenen Entwicklungsstufen eingesetzt.

Das Unternehmen vertreibt seine Produkte sowohl über ein Netzwerk von unabhängigen Weiterverkäufern als auch durch den direkten Verkauf an Unternehmenskunden und ist damit ausschließlich im B2B Geschäft aktiv bzw. mit anderen Unternehmen konfrontiert. Die Kunden reichen dabei von kleinen Unternehmen und Institutionen, welche zum großen Teil durch die Vertriebspartner bedient werden, bis hin zu großen Konzernen und Institutionen.

Das Unternehmen verkauft dabei Software-Lizenzen, welche sowohl Einstiegs- als auch laufende Kosten haben und damit einen relativ stabilen Umsatz bedeuten.

Die ANSYS, Inc. ist einer der weltweit führenden Entwickler und Vermarkter von Ingenieurwesen-Simulations-Software welche sowohl von Ingenieuren, Designern, Forschern und Studenten in einem breiten Spektrum von Industrien eingesetzt werden, reichend von der Raumfahrts- und Verteidigungs- bis hin zur Automobil- und Elektronik-Industrie.

Der Konzern fokussiert sich dabei auf die Entwicklung von offenen und flexiblen Lösungen, welche es ermöglichen direkt an einem PC und nicht etwa bei einem speziellen Gerät zu designen und zu analysieren. Dabei werden die Produkte vom Design des Konzepts bis hin zur Validierung und Testung der verschiedenen Entwicklungsstufen eingesetzt.

Das Unternehmen vertreibt seine Produkte sowohl über ein Netzwerk von unabhängigen Weiterverkäufern als auch durch den direkten Verkauf an Unternehmenskunden und ist damit ausschließlich im B2B Geschäft aktiv bzw. mit anderen Unternehmen konfrontiert. Die Kunden reichen dabei von kleinen Unternehmen und Institutionen, welche zum großen Teil durch die Vertriebspartner bedient werden, bis hin zu großen Konzernen und Institutionen.

Das Unternehmen verkauft dabei Software-Lizenzen, welche sowohl Einstiegs- als auch laufende Kosten haben und damit einen relativ stabilen Umsatz bedeuten.

1970 gründete der Ingenieur und Unternehmer John A. Swanson die Swanson Analysis Systems, Inc. mit dem Zweck Software zu entwickeln, welche es erlaubt Physische Probleme jeglicher Art zu simulieren und analysieren.

Das Unternehmen wuchs stark und konnte auf der Welle des Aufstrebens des Computers in immer mehr Bereiche mitschwimmen und wurde so 1994 an die Investment-Gesellschaft TA Associates verkauft, welche das Unternehmen 1996 mit dem Namen Ansys an die Börse brachte.

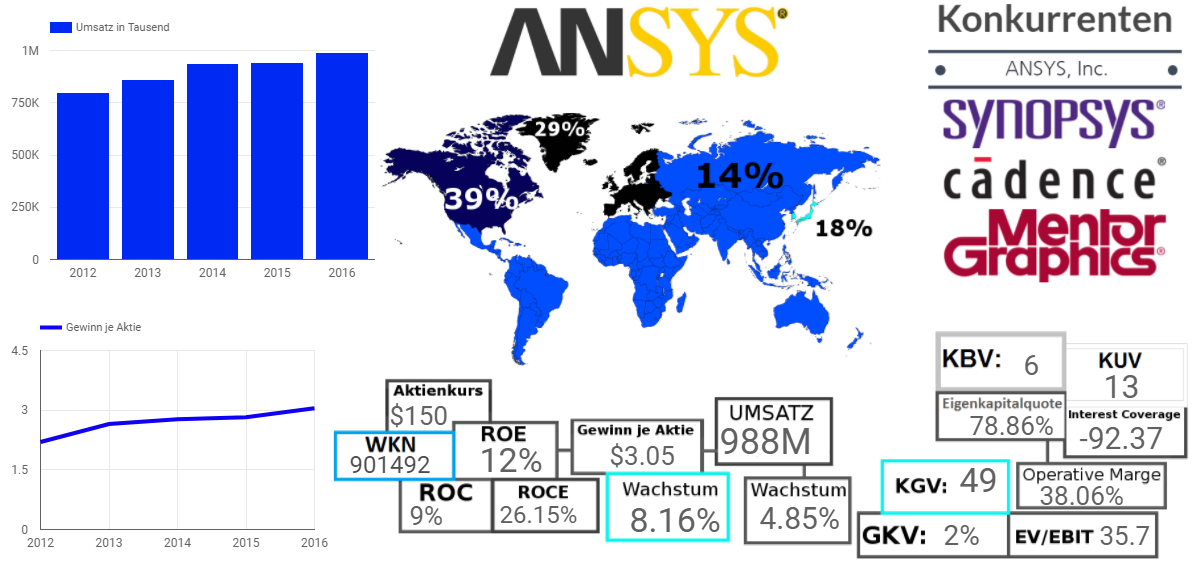

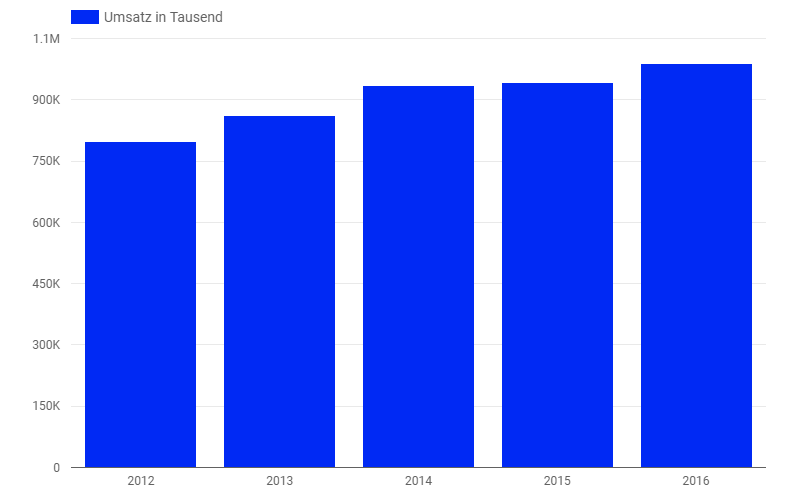

Heute ist das Unternehmen mit gut 2800 Mitarbeitern, welche im letzten Jahr einen Umsatz von gut einer Milliarde erzielten eines der führenden Unternehmen im Bereich der Design-Software mit Fokus auf das Ingenieurwesen.

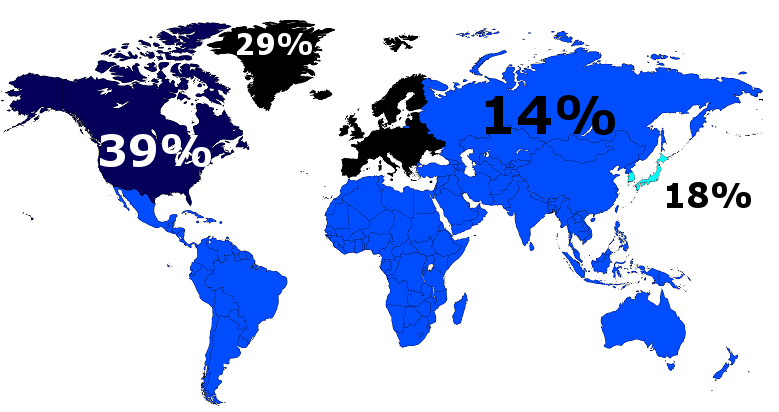

Der Konzern ist international breit diversifiziert und hat ein recht breites Produktportfolio. Diese gute und recht stark ausgebaute Marktposition bringt allerdings auch Nachteile mit sich und zwar, dass vergleichsweise niedrige Wachstum, welches mit einem durchschnittlichen jährlichen Umsatzwachstum von 6% in den letzten 5 Jahren zwar nicht miserabel ist, aber bei Weitem auch keinen Spitzenwert darstellt.

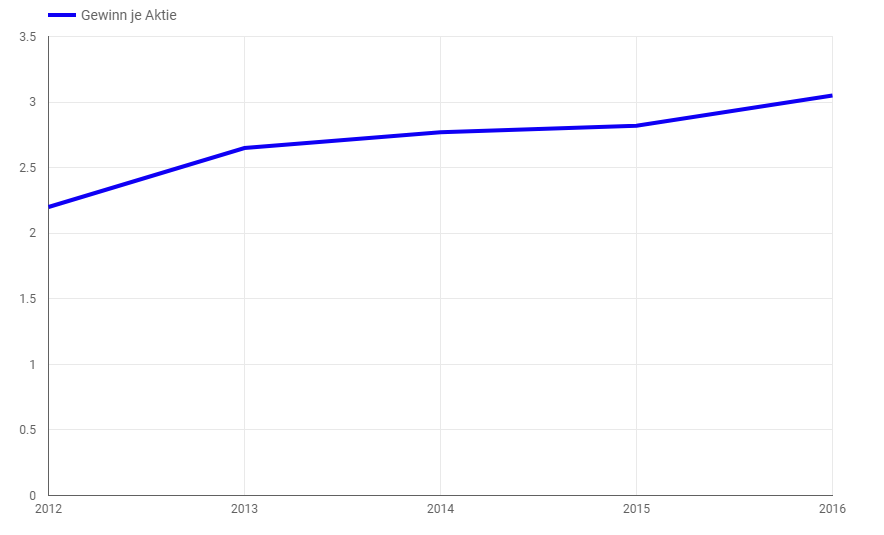

Entsprechend kann die Ansys Inc. aber umso mehr mit einer ordentlichen Gesamtkapitalrentabilität von 9% und wahnsinnig starken operativen Margen von 38% punkten.

Finanziell ist das Unternehmen auch sehr stabil aufgestellt, wobei ich hier ehrlicherweise nichts gegen eine etwas höhere Verschuldung hätte, dies allerdings als keinen negativen Faktor ansehe.

Alles in allem also ein qualitativ starker Konzern, der aber, wie die Wachstumszahlen und auch die Margen verdeutlichen zu großen Teilen ausgeschöpft ist – bedeutet, dass ich keine großen Wachstumsschübe, weder aus Sicht des Umsatzes noch aus Sicht des Gewinnes erwarte.

Vor diesem Hintergrund halte ich die aktuelle Preissetzung für viel zu hoch und werde mir den Konzern aus diesem Grund nicht weiter ansehen, wobei vor einer weiteren Analyse ein wirklich substantieller Kursrückgang folgen muss.