Die JAMES HARDIE INDUSTRIES plc ist der größte Produzent von Faserzement-Produkten und Systemen für externe und interne Bauanwendungen auf globaler Basis. Dabei agiert der Konzern unter der Marke Hardie, welche sich wiederum in die Sub-Marken HardiePlank, HardiePanel, HardieTrim und HardieBacker gliedert, sowie unter den Marken Artisan, Cemplank, Sycon und HardieLinea.

Die Produkte finden dabei sowohl bei Innen- als auch Außenbauanwendungen diverse Einsatzmöglichkeiten reichend von der Nutzung als Außenfassade über die Nutzung als Innenwände, Decken oder Böden bis hin zu Terrassenbelägen.

Neben dem bei Weitem größtem Geschäft mit Faserzement, aus welchem die gesamten bisher besprochenen Produkte bestehen, expandiert der Konzern auch in immer weitere, mit dem bisherigen Geschäft zusammenhängende Produkte wie bspw. Glasfaser Fenster in Nordamerika.

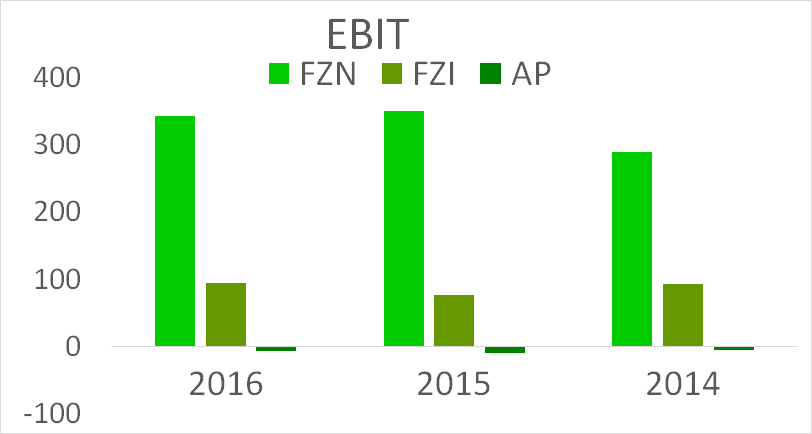

Gegliedert wird das Geschäft in das Faserzement-Segment Nordamerika (FZN), das Faserzement-Segment International (FZI) sowie das Segment andere Produkte (AP).

Die wichtigsten Rohstoffe für den Konzern sind entsprechend der Produkte Zellulose-Fasern, Zement, Wasser sowie Quarzsand, wobei diese alle von unabhängigen Anbietern beschaffen werden.

Die JAMES HARDIE INDUSTRIES plc ist der größte Produzent von Faserzement-Produkten und Systemen für externe und interne Bauanwendungen auf globaler Basis. Dabei agiert der Konzern unter der Marke Hardie, welche sich wiederum in die Sub-Marken HardiePlank, HardiePanel, HardieTrim und HardieBacker gliedert, sowie unter den Marken Artisan, Cemplank, Sycon und HardieLinea.

Die Produkte finden dabei sowohl bei Innen- als auch Außenbauanwendungen diverse Einsatzmöglichkeiten reichend von der Nutzung als Außenfassade über die Nutzung als Innenwände, Decken oder Böden bis hin zu Terrassenbelägen.

Neben dem bei Weitem größtem Geschäft mit Faserzement, aus welchem die gesamten bisher besprochenen Produkte bestehen, expandiert der Konzern auch in immer weitere, mit dem bisherigen Geschäft zusammenhängende Produkte wie bspw. Glasfaser Fenster in Nordamerika.

Gegliedert wird das Geschäft in das Faserzement-Segment Nordamerika (FZN), das Faserzement-Segment International (FZI) sowie das Segment andere Produkte (AP).

Die wichtigsten Rohstoffe für den Konzern sind entsprechend der Produkte Zellulose-Fasern, Zement, Wasser sowie Quarzsand, wobei diese alle von unabhängigen Anbietern beschaffen werden.

1888 verließ der junge James Hardie das Gerberei-Unternehmen seiner Eltern und machte sich von Schottland auf den Weg nach Australien, wo er ein Import-Unternehmen aufbaute. 1892 stieg der Schotte Andrew Reid in das Unternehmen ein, welches 1903 den wohl entscheidendsten Schritt in der Konzernhistorie ging, als James bei einem Geschäftstrip nach London das Material des Faserzements kennenlernte und sofort mit dem Import von selbigem nach Australien begann. 1911 verkaufte James Hardie, die ihm gehörende Hälfte des Geschäftes an Andrew Reid, dessen Familie das Unternehmen daraufhin bis zum Börsengang im Jahre 1951 expandierte und den Konzern bis ins Jahr 1995 leitete.

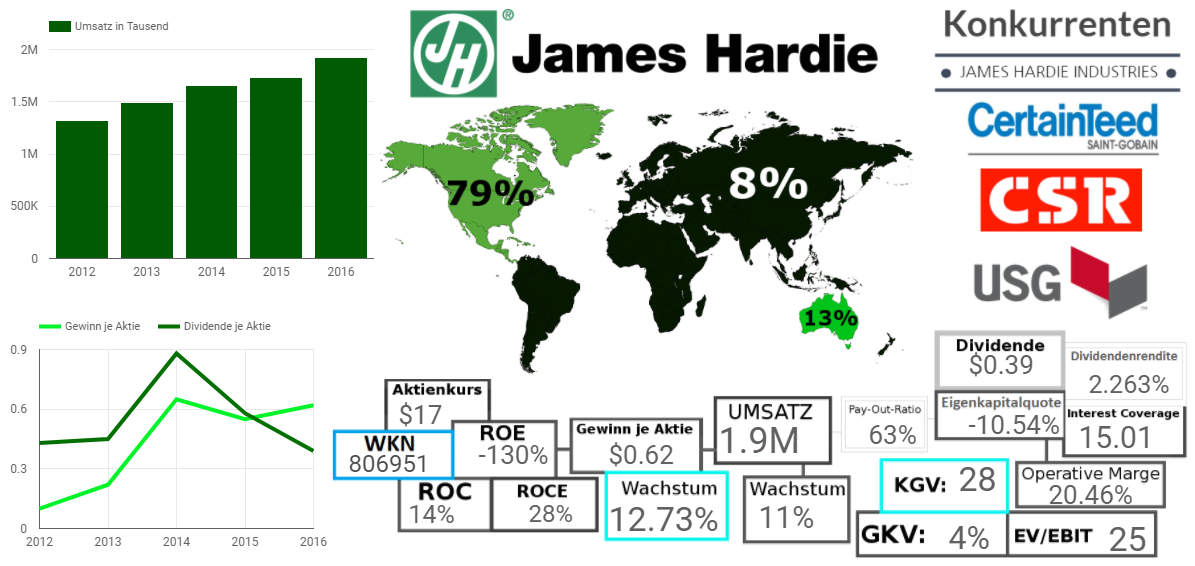

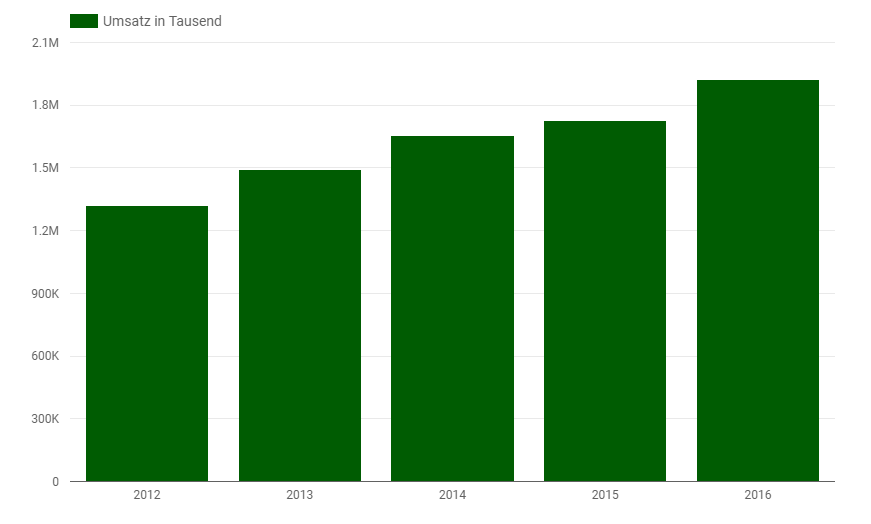

Seit dem Börsengang konnte das Unternehmen weiter stark wachsen und hat sich von einem ursprünglich nur in Australien aktiven Import-Unternehmen zu einem der führenden Player im globalen Faserzement Markt entwickelt, welcher Stand März 2017 gut 3577 Mitarbeiter beschäftigte, welche im Jahr 2016 einen Umsatz von mehr als 1.9 Milliarden US-Dollar erwirtschafteten.

Dabei ist vor allem das Wachstum, bei einer doch schon recht breit ausgebauten Marktposition, beachtlich, welches sich mit fast 10% im 5-jährigen Umsatzdurchschnitt durchaus sehen lassen kann.

Auch die operativen Margen sind dabei mit 20% wirklich stark und zeugen von einer ordentlichen Preismacht, sowie auch der ROC mit 14% auf rentable Investitionen hinweist.

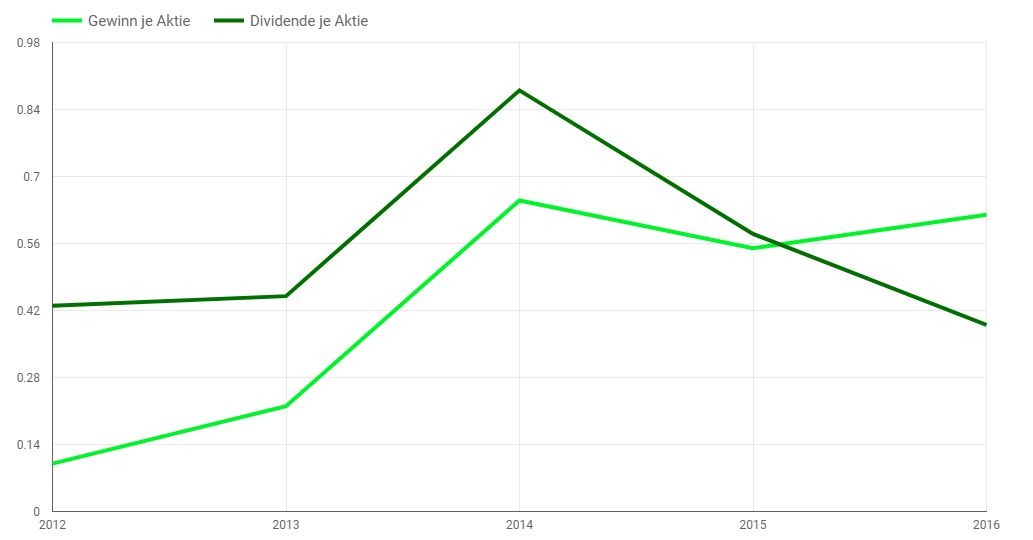

Der nächste Punkt der Dividende ist hingegen weniger positiv zu betrachten, so wirkt die diesjährige Ausschüttungspolitik mit einem Pay-Out-Ratio von 63% eigentlich recht vernünftig, und auch finanziell kann man sich von der Stabilitätsseite her mit einem Interest Coverage von 15 nicht beschweren, allerdings weist die negative Eigenkapitalquote, welche auf einen negativen Eigenkapitalwert in der Bilanz zurückzuführen ist, auf die Problematik des Konzernes hin.

So wurde in allen letzten Jahren mit Ausnahme des diesjährigen mehr Dividende gezahlt, als Gewinn erwirtschaftet wurde, was dazu führt, dass die JAMES HARDIE INDUSTRIES plc. gut 600 Millionen an Verlustrücklagen, entstanden aus einer unverständlichen Dividendenpolitik, in der Bilanz führt.

Finanziert wurden diese Dividenden schlussfolgernderweise mit Fremdkapital, was die Situation noch etwas prekärer macht.

Ohne auf die aktuelle Preissetzung einzugehen, ist diese Politik für mich ein klares No-Go und ein qualitativer Dealbreaker, aus welchem ich eine genauere Analyse des Konzernes in näherer Zukunft auch nicht in Betracht ziehe. Bevor ich nämlich in Betracht ziehen würde, mir dieses Unternehmen ins Portfolio zu holen, muss es in den nächsten Jahren mindestens die diesjährige Politik beibehalten und das akkumulierte Defizit Schritt für Schritt abbauen.

Um aber dennoch kurz auf die Preissetzung zu kommen, ist selbige mit einem KGV von 28 sowie einem EV/EBIT von 25 ohnehin zu hoch, weshalb ich mir das Unternehmen auch unter Nicht-Betrachtung der Ausschüttungs- und Finanzpolitik nicht genauer ansehen würde.