ResMed Inc. – Unternehmensbewertung und Aktienanalyse

Geschichte der ResMed Inc.

Seit seiner Gründung im Jahre 1989 hat sich ResMed zuerst unter der Führung des Gründers Peter Farrell, seit 2013 unter der Führung dessen Sohnes Michael Farrell, zum führenden Player für Medizingeräte im Bereich der atmungsbedingten Schlafstörungen entwickelt. Auch fasst der Konzern immer mehr in der Behandlung anderer Atemwegserkrankungen Fuß, sowie auch im Markt der Business-Software für Heimpflegeunternehmen.

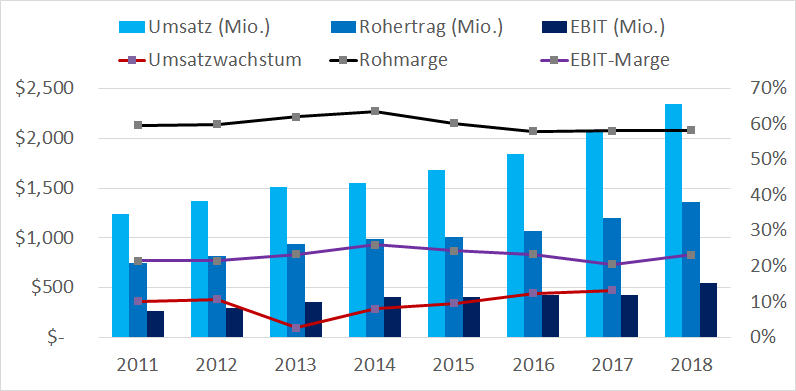

Historische Umsatz- und Margenentwicklung der ResMed Inc.

Für einen jungen und wachstumsstarken Konzern wie ResMed sind dabei die Zahlen von einer überraschenden Kontinuität geprägt und weisen recht wenig Volatilität auf, was die Prognosearbeit bei diesem Konzern bedeutend erleichtert.

Doch bevor prognostiziert wird, noch einige Worte zu der eben recht stabilen Historie:

Im gesamten Betrachtungszeitraum von 2011 bis 2018 konnte das Unternehmen seinen Umsatz jedes Jahr steigern und das, mit Ausnahme des Jahres 2013, immer im hohen einstelligen bzw. geringen zweistelligen Prozentbereich. Dass durchschnittliche Wachstum lag im Zeitraum dabei bei 9.5%, mit einer steigenden Tendenz in den letzten beiden Jahren, welche mit den großen Akquisitionen in diesen Jahren zu erklären ist.

Grundsätzlich wächst der Markt für Medizingeräte, in welchem das Unternehmen aktiv ist, und wuchs auch in den letzten Jahren, mit ca. 7.5% pro Jahr. Das Unternehmen schaffte es aber historisch immer etwas stärker zu wachsen, in den Jahren seit 2011 um durchschnittlich 2% stärker, was auch für die Zukunft als realistisches Delta erscheint, aber dazu später mehr.

Kostenquoten von ResMed in den letzten Jahren

Noch konsistenter als das Wachstum war in den letzten Jahren die Rohmarge des Unternehmens, welche mit einem Durchschnitt von 60% und Werten zwischen 64% und 58% weit über dem Branchenschnitt der Medizintechnologie Branche liegt, in welcher die durchschnittliche Rohmarge gut 56% beträgt.

Die nächsten relevanten Größen in der historischen Betrachtung des Konzernes sind die Kostenquoten.

Die erste wichtige Kostenquote (in % des Umsatzes) ist jene für Forschung und Entwicklung (R&D), welche in den letzten Jahren sehr konstant zwischen 6 und 8% schwankte und im Schnitt bei gut 7% lag. Dieser Wert entspricht ziemlich genau dem Schnitt der Medizingeräte-Branche von 7.45% und ist wohl auch zukünftig in dieser Größenordnung zu erwarten, da das Geschäft des Unternehmens ein durchaus forschungsintensives ist.

Eine fast noch größere Rolle, zumindest anteilig am Umsatz gemessen, spielt die Verkaufs- und Marketingquote (S&M), welche im Schnitt der letzten Jahre mit einer sinkenden Tendenz bei 28% lag. Gemeinsam mit der Quote für andere operative Kosten ergibt sich daraus eine durchschnittliche Quote von 29.77% für die Verkaufs-, Marketing- und Andere Kosten. Dieser Wert liegt weit unter dem Durchschnitt der Branche mit 32.04%, wobei allerdings fraglich ist, ob sich ResMed dieses Unterinvestment in Verkauf- und Marketing auf Dauer leisten kann, oder ob sich die Ausgaben in diesem Bereich nicht doch eher dem Branchenschnitt anpassen werden.

Historischer Bilanzverlauf der ResMed Inc.

Der letzte wichtige Kostenfaktor der hier betrachtet wird ist schließlich der Steuersatz des Unternehmens der, gemessen am EBIT, in den letzten Jahren durchschnittlich 24% betrug, mit einer durch Sondereffekte ausgelösten hohen Volatilität und Werten zwischen 18% im Jahr 2017 und 38% im Jahr 2018. Mit der Steuerreform Trumps ist die Prognose des EBIT-Steuersatzes in den nächsten Jahren aber ohnehin recht einfach, wobei der Standardwert von 21%, welcher etwas unter dem Schnitt der letzten Jahre liegt, angenommen wird.

Der letzte wichtige Faktor bei der historischen Betrachtung der ResMed Inc. ist die Aufstellung der Bilanz. Im Jahr 2011 bekam man bei dieser Betrachtung ein recht konservatives Bild mit einer minimalen Verschuldung, viel Eigenkapital, einem moderaten Goodwill-Anteil und einer hohen Cash-Quote.

Ab 2015 also in den Jahren 2016, 2017 und 2018 änderte sich dieses Bild, vor allem aufgrund der großen Akquisitionen in diesen Jahren, drastisch. Während der Goodwill-Anteil vom Gesamtkapital von 2011 bis 2018 auf 35% von ursprünglich nur 11% gestiegen ist, hat sich das verzinsliche Fremdkapital von 100 Millionen auf mehr als 1 Milliarde in 2017 mehr als verzehnfacht.

Selbiges ist von 2017 auf 2018 zwar wieder drastisch gesunken, allerdings nur durch eine starke Senkung der Cash-Quote welche aktuell nur mehr bei 6% des Gesamtkapitals liegt, im Vergleich zu 36% im Jahre 2011.

Alles in allem ergibt sich also ein klares Bild: Die ResMed Inc. hat sich seit 2015 von einem finanziell recht konservativen zu einem aggressiv mit Fremdkapital arbeitenden und stark auf Akquisitionen fokussierten Konzern entwickelt.

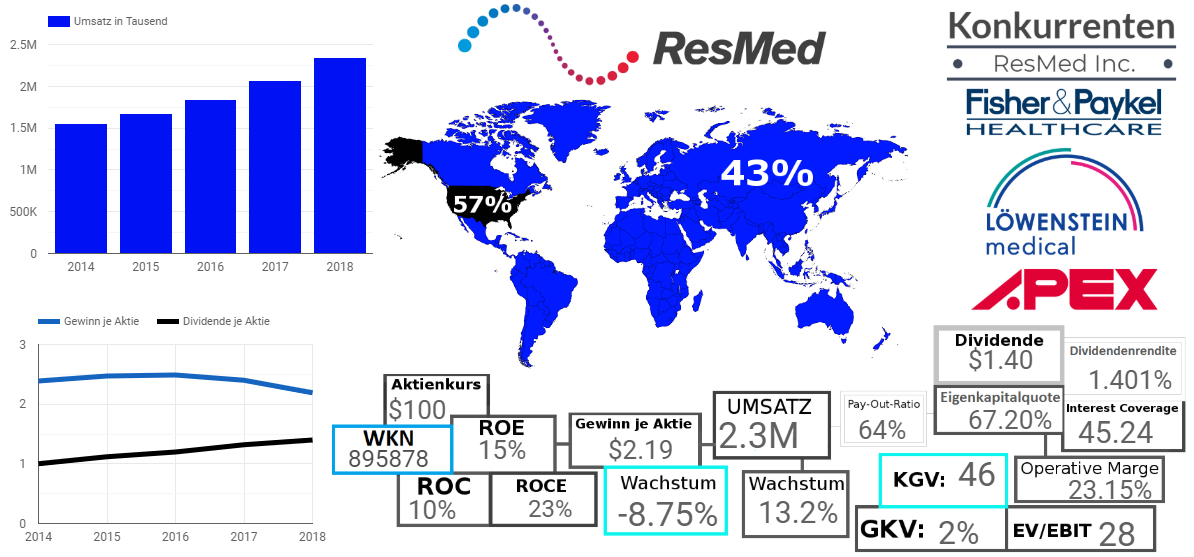

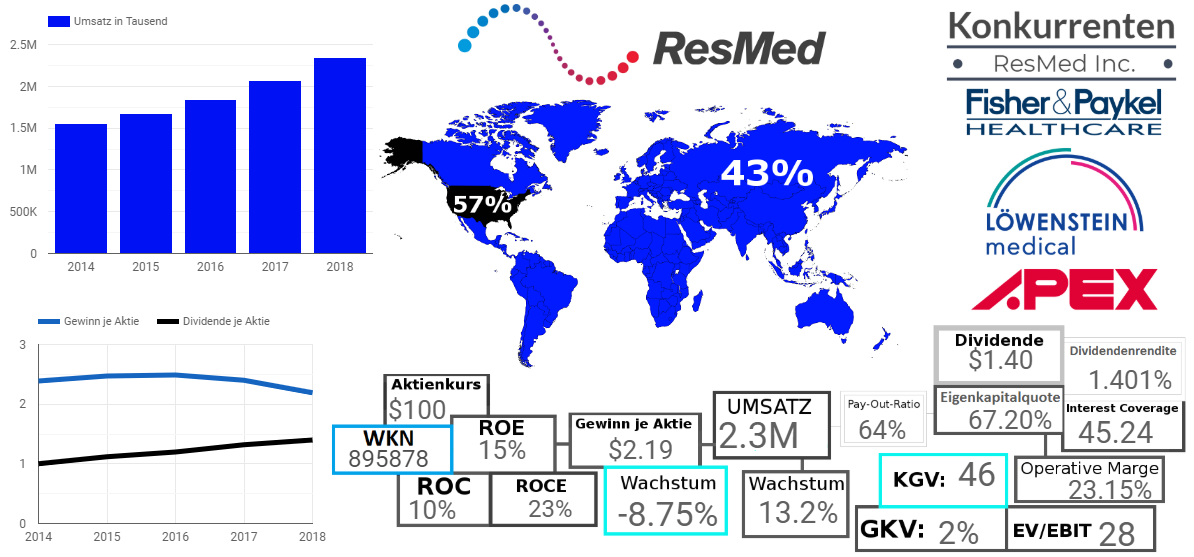

Grafische Kurzanalyse der ResMed Inc. (WKN: 895878/ ISIN: US7611521078)

Trotz der schon angesprochenen hohen Wachstumszahlen der letzten Jahre sowie der vielen Akquisitionen, schafft die ResMed Inc. es, recht rentabel zu wirtschaften, wobei sich die Gesamtkapitalrentabilität von 10% genauso gut sehen lassen kann wie die operative Marge, wenn letztere auch um einiges stärker ist.

Grund der hohen Diskrepanz zwischen der Attraktivität der Margen und der Attraktivität der Rentabilität, sehe ich ganz klar in den Akquisitionen des Unternehmens und der damit einhergehenden Goodwill-Erhöhung.

Rentabilität von ResMed zwischen 2011 und 2018

So ist klar zu erkennen, dass die Gesamtkapitalrentabilität von 2011 bis 2015 stetig auf einen Wert von starken 16% angestiegen ist. Mit dem abrupten Anstieg des Goodwill-Anteiles am Gesamtkapital von 12 auf 33% im Jahr 2016 kam aber auch der abrupte Abfall der Gesamtkapitalrentabilität von 16% auf 11%. Letzterer Wert ist zwar immer noch solide, zeugt aber davon, dass sich die Akquisitionen zumindest bisher noch nicht wirklich rentiert haben und damit gleichzeitig, wie viel Hoffnung auf zukünftige Entwicklung in den Akquisitionen und deren Preisen eingerechnet war.

Genau wie auch die Rentabilität haben sich die finanziellen Stabilitätskennzahlen in den letzten Jahren etwas verschlechtert, sind mit einem Interest Coverage von 45 und einer Eigenkapitalquote von 67% aber immer noch solide, weshalb ich mir hier keine großen Sorgen aufgrund finanzieller Risiken mache, insofern in den nächsten Jahren nicht noch weitere große und großteils fremdkapitalfinanzierte Akquisitionen durchgeführt werden.

Seit der Einführung selbiger im Jahre 2013 nahm die Dividende des Unternehmens in den letzten Jahren ein immer größeres Ausmaß an und ist so jedes Jahr konstant gestiegen, auch wenn die Gewinne teilweise stagnierten oder sogar etwas abfielen. Alles in allem sehe ich die aktuelle Dividendenpolitik mit einem Pay-Out-Ratio von um die 60% aber durchaus positiv und erachte sie als sehr sinnvoll.

Abschließend ist die Preissetzung mit einem KGV von 46 und einem EV/EBIT von 28 für einen Konzern mit Wachstumszahlen im Bereich der 10% auf den ersten Blick mit Sicherheit ziemlich hoch, allerdings wird die DCF Analyse ohnehin zeigen, ob der aktuelle Preis dem fairen Wert entspricht oder nicht, weshalb auf den aktuellen Kurs an dieser Stelle nicht genauer eingegangen wird.

Umsatzprognosen

Der erste wichtige Faktor bei der Prognose in Bezug auf diese DCF Analyse ist das Umsatzwachstum, zu deren Prognose das Geschäft des Konzernes in die beiden Segmente Medizingeräte und Software gegliedert wird.

Wie im Profil schon angesprochen wird der Medizingeräte-Markt in dem das Unternehmen aktiv ist bis 2025 um durchschnittlich 7.5% wachsen. Wie in der Historie erläutert, wuchs der Konzern von 2011 bis 2018 um durchschnittlich 9.5%. Es ergibt sich also historisch ein Delta von ca. 2% zwischen dem Wachstum der ResMed Medizingerätsparte und dem Wachstum des dazugehörigen Marktes. Davon wird auch in Zukunft ausgegangen, es wird also mit einem jährlichen Wachstum von 9.5% für die Medizingerätesparte des Unternehmens bis 2025 gerechnet.

Die Wachstumsprognose des Software-Segments ist, wie im Profil erläutert, etwas höher und liegt, wie im Profil schon erwähnt, bei 14% pro Jahr bis 2025.

Im ersten Prognosejahr 2019 bzw. von 2018 auf 2019 wird das Wachstum um 50% auf 64% erhöht um so die Akquisition von Matrix Care, die ja entsprechend der Größe doch relevant zu den Umsätzen dieses Segmentes beitragen sollte, in das Wachstum miteinzubeziehen. (die 50% sind nicht einfach zufällig gewählt sondern basieren darauf, dass der Umsatz vom Q2 2018, in dem Matrix Care noch nicht Teil der Gruppe war auf das Q2 2019, in dem Matrix Care erstmalig wirklich Teil der Gruppe war, um 63% gestiegen ist, womit die 50% als vernünftig aber gleichzeitig nicht überaus optimistisch erscheinen)

Umsatz und Wachstumsprognosen der ResMed Inc. bis 2026

Ab 2025 wird sich das Wachstum dann beim risikofreien Zinssatz einpendeln, da davon ausgegangen wird, dass der Konzern dann seine Phase des hohen Wachstums beendet und zu einem entwickelten stetig aber langsam wachsenden Konzern wird.

Die Prognosen führen dazu, dass der Konzern 2025 einen Gesamtumsatz von 4.7 Milliarden USD haben wird, wovon 88% auf die Sparte der Medizingeräte entfallen und 12% auf die Software-Sparte.

Nach dem Wachstum des Umsatzes ist der nächste wichtige Faktor die Rohmarge und deren Prognose. Bei dieser sieht es so aus, dass der Durchschnitt der letzten Jahre (2011-2018) bei 60.00% und damit über dem Branchenschnitt der Medizingeräte- aber unter dem Branchenschnitt der Softwareindustrie liegt. 2018 lag die Rohmarge des Unternehmens bei 58.21%.

Es wird in dieser Analyse davon ausgegangen, dass sich die Rohmarge von 2018 bis 2026 im Medizingerätsegment von 58.21% auf den Durchschnitt der letzten Jahre von 60.00% erhöhen wird. In der Software-Sparte des Konzernes wird die Rohmarge im selben Zeitraum von ebenfalls 58.21% auf 64.97% ansteigen, also den Branchenschnitt in der Softwarebranche.

Daraus ergibt sich dann, dass der Konzern insgesamt (nach Gewichtung nach Sparten) eine Rohmarge von 60.60% im Jahre 2026 aufweisen wird, was sehr realistisch scheint.

Der nächste wichtige Faktor in der Bestimmung des Cashflows sind die operativen Kosten, die zu dieser Analyse in Forschungs- und Entwicklungskosten sowie Verkaufs- Marketing und Andere Kosten gegliedert werden. Bei den F&E Kosten wies das Unternehmen von 2011 bis 2018 einen durchschnittlichen Prozentsatz (im Verhältnis zum Umsatz) von 7.23% auf, was leicht unter dem Schnitt der MG-Branche von 7.45% und recht weit unter dem Schnitt der Software-Branche von 15.03% liegt. Im Jahr 2018 lag der Wert aber sogar unter dem eigenen Schnitt mit nur 6.63%.

Langfristig wird es nicht als realistisch erachtet, dass der Konzern weniger in Forschung- und Entwicklung investieren kann als die Konkurrenz aber dennoch stärker wachsen kann als der Markt. Aus diesem Grund wird davon ausgegangen, dass sich die F&E Quote sowohl in der MG Sparte als auch in der Software Sparte von 6.63% in 2018 stetig auf ein Niveau von 7.45% bzw. 15.03% in 2026 erhöhen wird.

Das ergibt nach Gewichtung der Sparten eine F&E Quote von 8.36% im Jahre 2026, was durchaus realistisch erscheint.

Für die Kostenquote von Verkauf- und Marketing sowie Anderem (V-,M-&A-Quote) gilt im Grunde genau dasselbe. Der Durchschnitt lag in den Jahren von 2011 bis 2018 bei 29.77% und damit unter dem Schnitt der MG-Branche von 32.04% und unter dem Schnitt der Software-Branche von 30.87%. Im Jahr 2018 lag die Quote des Unternehmens mit 28.42% sogar noch tiefer. Auch in diesem Fall wird es nicht als realistisch erachtet, dass das Unternehmen weniger in Verkauf und Marketing investieren kann als die Konkurrenz aber dennoch stärker wächst als selbige.

Prognose der Margen der ResMed Inc. bis 2026

Aus diesem Grund wird angenommen, dass sich die Quote in der MG Sparte von 2018 bis 2026 stetig von 28.42% auf 32.04% erhöhen wird und in der Software-Sparte wird sich die Quote im selben Zeitraum stetig von 28.42% auf 30.87% erhöhen, was eine Gesamtquote (nach Gewichtung) von 31.90% im Jahre 2026 ergibt, was ebenfalls sehr vernünftig erscheint.

Insgesamt ergibt sich aus diesen Annahmen schließlich eine prognostizierte EBIT-Marge von gut 20% im Jahre 2026.

Der vorletzte wichtige Kostenfaktor sind schließlich die Steuern, bei denen ab 2018 mit dem Standardsteuersatz der USA von 21% des EBIT gerechnet wird.

Schlussendlich muss ein Konzern der, wie ResMed, stark wächst, auch ordentlich investieren. Als Maß für die Investitionslastigkeit eines Unternehmens wird dabei die Umsatz/Kapital Quote herangezogen.

Diese lag bei ResMed im Jahre 2018 bei 0.76 und damit etwas über dem Durchschnitt der Jahre 2011-2018 der bei nur 0.66 liegt. Die Tendenz in den letzten Jahren war also aus Sicht der U/K Quote steigend, was bedeutet, dass der Konzern pro investiertem Euro mehr Euro Umsatz generiert.

Der Branchenschnitt der Medizingerätebranche liegt aktuell bei 1.03, der der Software-Branche bei 0.87, die Werte von ResMed sind also noch niedriger als die der beiden Branchen in denen der Konzern aktiv ist. Da sich die U/K Quote auch in den letzten Jahren stetig gesteigert hat, und es keinen Grund zur Annahme gibt, dass das Unternehmen keine ähnliche U/K Quote wie die Konkurrenz erreichen kann gibt, wird davon ausgegangen, dass die Umsatzkapitalquote des Unternehmens in der MG Sparte von 0.76 im Jahre 2018 stetig aber sicher auf 1.03 im Jahre 2026 ansteigen wird.

Auch in der Software-Sparte des Konzernes wird man sich dem Branchenschnitt annähern sodass die U/K Quote von 0.76 im Jahr 2018 auf 0.87 im Jahr 2026 ansteigen wird.

Daraus ergibt sich eine nach Segmenten gewichtete Umsatzkapitalquote von 1.01 im Jahre 2026, die sehr realistisch erscheint und angibt, dass der Konzern für jeden Euro den er investiert einen Euro und einen Cent Umsatz generiert.

Unternehmensbewertung DCF

Kapitalkosten

Sowohl für die Eigenkapitalkosten als auch die Fremdkapitalkosten wird als Grundlage ein risikofreier Zinssatz ermittelt, wobei im Zuge dieser Analyse eine US Anleihe mit 10 Jahren Laufzeit genommen wurde, die Stand der Analyse eine Verzinsung von 2.56% aufwies.

Zur Ermittlung der Eigenkapitalkosten wurde dann zuerst das Beta ermittelt. Das durchschnittliche Beta der Medizingeräte-Industrie (in der ResMed hauptsächlich aktiv ist), lag ohne Einbeziehung der Verschuldung bei 1.13, selbiger Wert für die Software-Branche (in der das Unternehmen mit seinem Software-Segment aktiv ist) lag bei 1.18.

Diese beiden Werte wurden dann jeweils (für jedes Jahr des Prognosezeitraumes) nach dem Umsatz der beiden Segmente gewichtet und dann noch um die verzinslichen Schulden angepasst, da das Beta von Konzernen mit hohen Schulden logischerweise höher ist, als das von Konzernen mit niedrigen Schulden, da Leverage den Impact von zyklischen Schwankungen auf die Unternehmenszahlen erhöht.

Daraus ergab sich für den Konzern im Jahr 2018 ein Beta von 1.1510, welches bis ins Jahr 2026 (aufgrund einer leichten Verschiebung der Gewichtung der Segmente) auf einen Wert von 1.538, also nur sehr wenig, angestiegen ist.

Anschließend wurde das Equity Risk Premium ermittelt, welches für den Konzern, gewichtet nach den Regionen in denen ResMed aktiv ist, 6.47% beträgt, was ein niedriger aber auch vernünftig wirkender Wert ist, bedenkt man, dass im sehr sicheren Markt der USA 57% des Umsatzes generiert werden.

Alles in allem ergeben sich das dem ERP, dem Beta und dem risikofreien Zinssatz Eigenkapitalkosten von 10.01% im Jahr 2018 bzw. 10.03% im Jahr 2026, wobei die Veränderung dieses Wertes wiederum auf die Verschiebung der Gewichtung der Segmente zurückzuführen ist.

Der zweite wichtige Faktor in der Bestimmung der Gesamtkapitalkosten sind die Fremdkapitalkosten, für die es nötig war einen Credit Spread für das Unternehmen zu ermitteln. Also den Betrag, denn das Unternehmen über den risikofreien Zinssatz hinaus noch bezahlen muss um Geld von Kreditgebern zu bekommen.

Zur Ermittlung des Credit Spreads wurde auf Daten des NYU Professors Aswath Damodaran und das Interest Coverage von ResMed zurückgegriffen. Das IC von ResMed lag zum Zeitpunkt der Analyse bei 45, ein solider Wert, der laut den Tabellen von Professor Damodaran einem Credit Spread von 0.75% entspricht.

Aus der Addition von Credit Spread und risikofreiem Zinssatz ergeben sich schließlich Fremdkapitalkosten vor Steuern von 3.31% und Fremdkapitalkosten nach Abzug des steuermindernden Effektes von Zinszahlungen von 2.61%.

Aus der Gewichtung von Eigenkapitalkosten und Fremdkapitalkosten nach dem Verhältnis von Marktkapitalisierung und verzinslichem Fremdkapital ergeben sich schließlich Gesamtkapitalkosten von 9.87% im Jahre 2018 bzw. 9.88% im Jahre 2026.

Fairer / Intrinsischer Wert

Trotz der recht hohen Wachstumsraten sowie auch der großen Reinvestitionen die ResMed jedes Jahr tätigen muss, um das Wachstum aufrechtzuerhalten, werden bereits ab dem ersten Jahre der Prognose (2019) positive Freie Cashflows erwirtschaftet und diese werden bis 2026 Jahr für Jahr auch immer höher.

Der Barwert dieser Cashflows von 2019 bis ins Jahr 2026 beträgt schließlich ganze 1.26 Milliarden USD. Doch wie für alle noch stark wachsenden Konzerne üblich kommt auch bei ResMed dennoch der Großteil des Wertes aus der terminalen Phase, also der Phase nach 2026 in welcher ResMed ein stabiler Konzern mit hohen Margen und eher niedrigem Reinvestitionsbedarf aber eben auch niedrigerem Wachstum ist.

Der sogenannte Terminale Wert, also der Wert dieser terminalen Phase beträgt, nach Abzinsung, fast 5 Milliarden USD.

Daraus ergibt sich schließlich ein Barwert des Unternehmens von 6.224 Milliarden USD, was unter Abzug des verzinslichen Fremdkapitals von 0.281 Milliarden und nach Addition des Cash von 0.189 Milliarden einen Wert des Eigenkapitals von 6.131 Milliarden USD ergibt.

Dividiert man diesen Wert durch die Anzahl der ausstehenden Aktien von 142 Millionen, so ergibt sich ein fairer Wert pro Aktie von 42.97 USD, welcher weit unter dem aktuellen Aktienkurs von 99.92 USD liegt und die ResMed Inc. damit zu einem aktuell, zumindest auf Basis der Annahmen dieser Analyse, ganz klar überbewerteten Konzern macht.

Quellen:

http://investors.resmed.com/investor-relations/about-us/default.aspx (vor allem 10K und andere offizielle SEC Dokumente)

http://pages.stern.nyu.edu/~adamodar/ (für alle Branchenschnitte und Daten zu den Kapitalkosten)

https://www.bloomberg.com/quote/RMD:US (für den Aktienkurs von ResMed)

https://www.cnbc.com/quotes/?symbol=US10Y (für die Ermittlung des risikofreien Zinssatzes)