iRobot Corporation – Unternehmensbewertung DCF

Historie des Unternehmens

Historische Umsatzentwicklung der verschiedenen Segmente - iRobot Corp.

Ursprünglich fokussierte sich die iRobot Corporation nach seiner Gründung ausschließlich auf das Geschäft mit Robotern für Militär und Regierung, was sich mit dem Jahr 2002 änderte, als der Roomba ertsmals öffentlich vorgestellt wurde. Bereits im Jahr 2005 machte das Konsumentengeschäft (Konsumenten) dann einen bedeutend größeren Teil des Umsatzes aus als der Teil der anderen Roboter (Anderes). Ab 2011 ist das andere Geschäft dann stetig geschrumpft, ehe 2016 der volle Fokus auf die Konsumentenroboter gerichtet wurde. Dabei wies das Unternehmen in dieser Sparte stetig sehr starke Wachstumszahlen auf, was nur durch die Wirtschaftskrise im Jahr 2008-2009 leicht getrübt werden konnte, wobei von 2008 auf 2009 der Umsatz um 4% fiel, dafür aber im nächsten Jahr wieder um 38% wuchs. Mit dem Wachstum stieg auch die Gewinnmarge in den letzten Jahren stetig solide an.

Historische Entwicklung der Margen von iRobot

Getrieben wurde die Gewinnmarge dabei durch eine sich stetig verbessernde Rohertragsmarge, die sich mit 51% im Jahr 2018 schon auf einem recht starken Niveau befindet. Auch die EBIT-Marge hat sich im Betrachtungszeitraum stetig gut entwickelt, wobei die Forschungs- und Entwicklungskosten sowie auch die Verkaufskosten zwar immer etwas gestiegen sind, der Anstieg des Rohertrages diese Entwicklung aber mehr als ausgleichte. Das Wachstum war historisch dabei stets volatil und dies ist auch in Zukunft zu erwarten, allerdings ist die Tendenz des Marktes sowie auch bei iRobot in Sachen Wachstum ganz klar, wobei die Prognosen dahingehend in dieser Analyse später noch erläutert werden.

Umsatz zu Kapital Quote und ihre Entwicklung

Neben dem Einflussfaktor der Rohmarge, der Verkaufs- und Marketingquote sowie der Forschungs- und Entwicklungsquote und damit der EBIT-Marge auf den Cashflow des Unternehmens, spielt auch die Menge an Reinvestitionen eine große Rolle. Zu deren Bestimmung wird in dieser Analyse die Umsatz/Kapital Quote herangezogen, die die Frage beantwortet wie viel Euro Umsatz das Unternehmen je einem Euro Kapital erwirtschaftet.

Steuersatz der iRobot Corp. in % des EBT

Ein Anstieg der Umsatz/Kapitalquote bedeutet also, dass das Unternehmen weniger Kapital investieren muss um dasselbe Umsatzwachstum zu erzielen. Aktuell ist die Quote mit 1.42 im Jahr 2018 sehr niedrig, bedenkt man, dass das Unternehmen ja nicht selbst produziert und damit bspw. kein Geld in Fabriken oder Ähnliches investieren muss, und liegt auch weit unter dem Schnitt der Branche. In den letzten Jahren konnte dabei schon ein Trend des Anstieges dieser Kennzahl beobachtet werden (ein Wachstum von durchschnittlich 6% pro Jahr von 2014 bis 2018), der sich wohl auch in Zukunft fortsetzen wird, aber dazu im Kapital der Prognosen später mehr.

Die Steuerbelastungen des Unternehmens waren in den letzten Jahren sehr volatil. Mit der Steuerreform durch Trump sollte der Steuersatz in den nächsten Jahren aber wie 2018 ein konstant niedrigeres Niveau erreichen, wobei zukünftig mit dem Standardsatz der USA von 21% gerechnet wird.

Das Unternehmen war schon seit jungen Jahren immer sehr solide aufgestellt und hatte immer eine sehr hohe Eigenkapitalquote sowie auch einen immer soliden Cash-Anteil. Der Großteil der Schulden sind und waren immer die kurzfristigen nicht verzinslichen Schulden. Wobei das langfristig verzinsliche Fremdkapital bzw. grundsätzlich das verzinsliche FK niemals mehr als 14 Millionen US-Dollar erreichte, was für ein Unternehmen dieser Größe minimal ist.

Bilanzverlauf der letzten Jahre von iRobot

Auch in Zukunft deutet nichts darauf hin, dass iRobot von diesem Kurs des geringen Fremdkapitals abweichen wird, allerdings besteht seit Juni 2018 eine Kreditlinie von Bank of America, die dem Unternehmen jederzeit erlaubt 150 Millionen Kredit zu einer variablen Verzinsung aufzunehmen, welcher aber mehr als eine Kapitalsicherheit in Not- oder Spezialfällen und damit positiv zu bewerten ist.

Aus Sicht des Goodwills ist der aktuelle Goodwill-Anteil am Gesamtkapital mit fast 16% nicht niedrig, aber auch auf keinem sehr hohen Niveau. Zu erklären ist der bestehende Goodwill mit der Akquisition der Nekton Research, LLC im Jahr 2008 (ca. 10 Millionen USD Goodwill), der Akquisition der Evolution Robotics, Inc. im Jahr 2012 (welche für ca. 40 Millionen USD Goodwill sorgte) sowie der Akquisition von Robopolis im Jahre 2017 (ca. 80 Millionen Goodwill). Alles in allem scheinen die Akquisitionen dabei zu vernünftigen Preisen stattzufinden, und der Goodwill ist nicht so hoch, als dass er auf überteuerte Akquisitionen hindeuten würde.

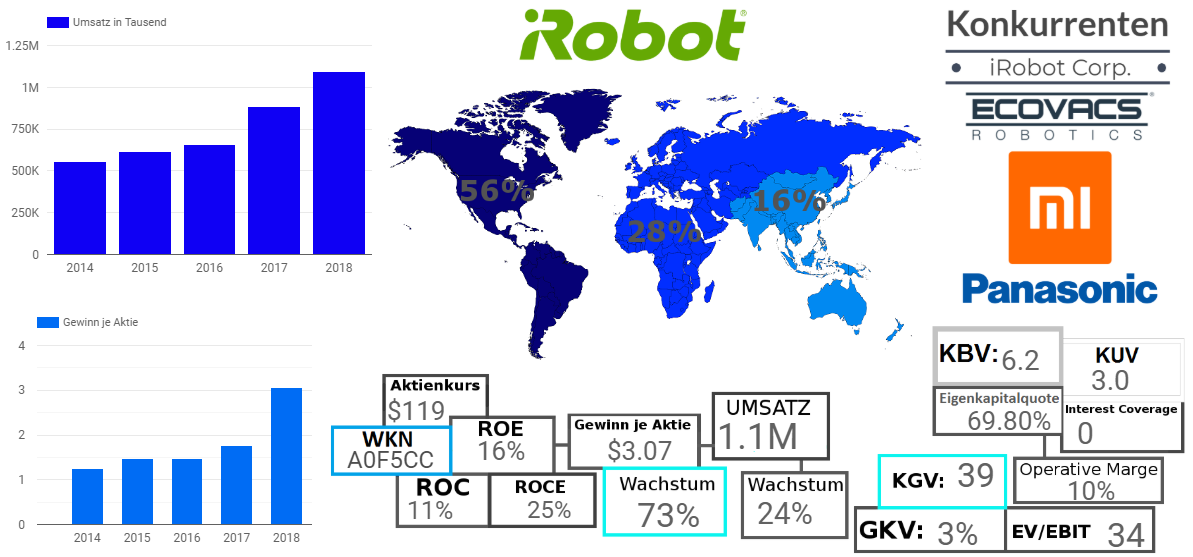

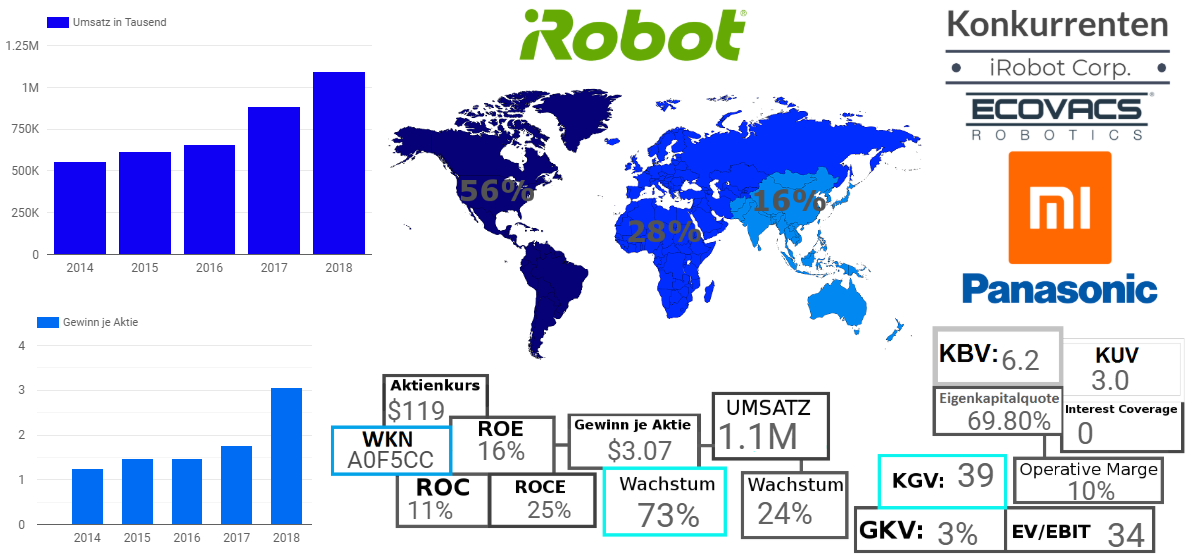

Kennzahlen der iRobot Corp.

Grafische Kurzanalyse der iRobot Corp. (WKN: A0F5CC / ISIN: US4627261005)

Nach einem kurzen Blick auf die Historie, in dem viele der fundamentalen Kennzahlen des Unternehmen schon erläutert wurden, lohnt sich noch ein Blick auf alle aktuellen Kennzahlen (Stand: Geschäftsjahr 2018).

Die iRobot Corporation ist ein sehr rentables Unternehmen, dessen Gesamtkapitalrentabilität mit 11% von sehr soliden und klugen Investitionen zeugt. Ebenso sehen lassen kann sich die operative Marge die mit gut 10% einen ebenso sehr soliden Wert darstellt und von guter operativer Effizienz sowie einer starken Marktposition zeugt, die der Konzern im Roboterstaubsaugermarkt auch definitiv einnimmt. Dabei ist der wichtigste Markt seit jeher die USA und Amerika, wobei die USA auch der am weitesten entwickelte Roboterstaubsaugermarkt ist. Viele Chance gibt es für das Unternehmen noch in Europa und teilweise auch in Asien, wobei in Asien aber die lokalen Player, vor allem aus China, wohl die Marktmacht halten werden, besonders zu nennen ist hier Evovacs als dominanter Player.

Das Unternehmen ist praktisch nicht verschuldet und weist derartig geringe Zinskosten auf, dass diese in der Bilanz nicht einmal separat aufgegliedert sind, weshalb das Interest Coverage praktisch bei 0 liegt, da es keine relevanten Zinskosten gibt.

Auch die Eigenkapitalquote zeugt von der finanziell mehr als stabilen Lage des Unternehmens. Mit Blick auf die Preissetzung ist diese mit einem KGV von 39 und einem EV/EBIT von 34 sicher nicht günstig, allerdings befindet sich iRobot auch in einem stark wachsenden Markt, ob der Preis schließlich gerechtfertigt ist, wird sich aber ohnehin in der DCF-Bewertung zeigen.

Umsatzprognose & Co.

Nach intensiver Analyse der Märkte des Unternehmens und von iRobot selbst, komme ich zu folgender Story für das Unternehmen:

Die iRobot Corporation ist der führende Anbieter von Stabsaugrobotern für private Kunden auf der ganzen Welt, mit Ausnahme Chinas. Die Wachstumszahlen des Unternehmens entsprechen denen des Staubsaugrobotermarktes, der aktuell einen Wendepunkt zum Mainstream Markt erlebt, und dabei sehr starke Wachstumszahlen aufweist, was das Unternehmen zu einem stark wachsenden Unternehmen macht.

Mit Blick auf die stabile finanzielle Lage und Etabliertheit des Konzernes, ist das Unternehmen aber aus Sicht des Risikos kein typisches junges Wachstumsunternehmen sondern befindet sich schon in einer stabilen Lage.

Umsatz und Margen der iRobot Corp. - Prognose bis 2026

Es wird davon ausgegangen, dass die Staubsaugroboter 2025 gut 46% des Staubsauger-Marktes abdecken werden, welcher dann ein Volumen von 18.4 Milliarden USD aufweisen wird. Der Roboterstaubsaugermarkt wird also mit einem Volumen von 8.36 Milliarden US-Dollar im Jahr 2025 prognostiziert.

Bis ins Jahr 2025 wird das Unternehmen in allen Märkten außer China, in welchem das Unternehmen auch die geringen Anteile die es hat, fast vollständig verlieren wird, mit dem Wachstum des Marktes mitwachsen und damit in der Lage sein, seine hohen Marktanteile zu halten. Das Unternehmen wird also seinen aktuellen Marktanteil von 44% des Weltmarktes gut halten können und im Jahr 2025 einen Marktanteil von 40% aufweisen. Dabei wird der Markanteil von 43.90% im Jahr 2018 Jahr für Jahr stetig ein bisschen sinken, sodass sich 2025 ein Anteil von 40% ergibt, was einem Umsatz von 3.34 Milliarden US-Dollar entspricht.

Dafür wird bis 2021 noch ein beachtliches Investment in Entwicklung sowie auch den Verkauf und das Marketing nötig sein, wie auch in den letzten Jahren. Ab 2021 werden die Kostenquoten für den Verkauf und die Entwicklung aber langsam und stetig auf ein geringeres Niveau sinken, da nicht mehr so viel Geld in den Markenaufbau investiert werden muss, und die Entwicklungskosten nicht direkt proportional zu den Umsätzen steigen sollten, schließlich kostet die Entwicklung eines Roboters gleich viel, egal wie hoch meine Umsätze sind.

Die durchschnittlichen Quoten für die Branche der „Elektronik für Konsumenten und Büros“, zu welcher auch das Unternehmen gehört, lagen dabei Stand Januar 2019 bei 5.10% für Forschung und 18.06% für den Verkauf und Andere Kosten. Diesen Werten wird sich das Unternehmen dessen Forschungsquote 2018 bei 13% und dessen Verkaufs- und Anderes-Quote bei 28% (19% für Verkauf und 9% für Anderes) lag, ab 2021 annähern, wobei 2026 mit einer Forschungsquote von 8%, also immer noch über dem Branchenschnitt und einer Verkaufs- und Anderes-Quote von 25% (15% Verkauf / 10% Anderes), ebenfalls über dem Schnitt, gerechnet wird.

Die Rohertragsmarge sowie auch die Anderes-Quote werden im Analysezeitraum konstant bleiben, und den durchschnittlichen Werten der letzten 3 Jahre entsprechen. (Also der Jahre in denen sich der Konzern nur auf die Endkonsumentensparte fokussierte).

Prognose der Kosten in % des Umsatzes bei iRobot

Da das Unternehmen seine Produkte nicht selbst produziert wird außerdem angenommen, dass die Umsatz/Kapital Quote steigen und damit die Reinvestitionskosten im Prognosezeitraum sinken werden, da das Unternehmen für neues Wachstum ja keine neuen Maschinen oder Fabriken braucht, die derartig hohe Investitionen rechtfertigen würden, insofern ist das Unternehmen den Einschätzungen dieser Analyse zu Folge zukünftig gut skalierbar und kostengünstiger als bisher.

Den Produkten entsprechend wurde dabei iRobot der Branche der „Elektronik für Konsumenten und Büros“ zugeordnet. Auf Basis der Daten des NYU Professors Aswath Damodaran lag die durchschnittliche Umsatz/Kapitalquote dieser Branche (dabei wurden 150 börsennotierte Unternehmen aus dieser Branche weltweit analysiert) Stand Januar 2019 bei 2.07, ein Wert der zwar weit über dem aktuellen von iRobot liegt, allerdings auch für dieses Unternehmen recht realistisch wirkt, da das Unternehmen wie gesagt weder in Produktionsanlagen noch in Maschinen oder Ähnliches investieren muss. Es wird also davon ausgegangen, dass das Unternehmen bis ins Jahr 2026 eine Umsatz/Kapitalquote von 2.00 erreichen wird, wobei sich der aktuelle Wert dem erwarteten im Prognosezeitraum stetig annähern wird. (Dies scheint umso realistischer, weil die Umsatz/Kapitalquote auch in den letzten Jahren stetig gestiegen ist)

Ab dem Jahr 2025 wird sich dann sowohl der Markt als auch iRobot in eine stabile Phase begeben, ab der das Unternehmen solide weiterwachsen wird, genau wie der Markt auch, der dann aber schon eine gute Sättigung erreicht hat.

Weder der Rasenmäh- noch der Wischrobotermarkt wird für iRobot in der Relevanz in den nächsten Jahren auch nur annähernd an das Level der Staubsauger herankommen. Aus diesem Grund werden zur Ermittlung des Umsatzes bei dieser Analyse weder der Rasenmäh- noch der Wischrobotermarkt in Betracht gezogen. Dies mag zwar eine Unterschätzung dieser beiden Sparten darstellen, da die Story in Bezug auf den Staubsaugermarkt aber recht optimistisch ist, stellt diese Unterschätzung einen sinnvollen Sicherheitspuffer bzw. eine Margin of Safety dar und erspart unnötige Komplexität, da der Wischmarkt noch so klein ist, dass jegliche Prognosen schwer sind, und das Unternehmen im Rasenmähermarkt erst in diesem Jahr die ersten Produkte herausbringen wird.

Aktienbewertung durch DCF-Analyse

Kapitalkosten

Zur Ermittlung der Kapitalkosten wurden der Prozess und auch die Daten des NYU Professors Aswath Damodaran verwendet, welcher letztere von namhaften Institutionen wie Bloomberg bezieht.

Sowohl für die Eigenkapitalkosten als auch die Fremdkapitalkosten wird als Grundlage ein risikofreier Zinssatz ermittelt, wobei im Zuge dieser Analyse eine US Anleihe mit 10 Jahren Laufzeit genommen wurde, die Stand der Analyse eine Verzinsung von 2.44% aufwies.

Zur Bestimmung der Eigenkapitalquote wurde dann das Equity Risk Premium ermittelt, was im Grunde ein Messwert für die wirtschaftliche Stabilität der Regionen ist, in welcher das Unternehmen geschäftlich aktiv ist. Da das Unternehmen einen Großteil des Geschäftes in den USA, einem sehr stabilen Markt, abwickelt, ergibt sich auch ein recht niedriger Wert von nur 6.95%.

Als nächstes wird das Beta entwickelt, welches in diesem Fall ein Messwert dafür ist, wie zyklisch die Branche des Unternehmens ist. Gekoppelt mit der zyklischen Anfälligkeit der Branche wird dann noch die Verschuldung (verzinsliches FK) des Unternehmens, da Unternehmen durch mehr Leverage auch eine höhere zyklische Anfälligkeit entwickeln, schließlich bedeutet viel Fremdkapital viele Fixkosten in Form von Zinsen. Bei iRobot liegt das Beta der Branche bei 1.30 und weil das verzinsliche Fremdkapital des Unternehmens sehr niedrig (die Quote von verzinslichem FK zu Marktkapitalisierung liegt bei gerade einmal 0.42%) ist liegt das um die Verschuldung angepasste Beta ebenfalls bei 1.30.

Aus dem Beta mal dem Equity Risk Premium plus dem risikofreien Zinssatz ergeben sich schließlich Eigenkapitalkosten von 11.51%.

Zur Ermittlung der Fremdkapitalkosten gilt es nur einen Credit Spread zu ermitteln, also ein Maß für das Risiko des Unternehmens, denn das Unternehmen über den risikofreien Zinssatz hinausgehend noch bezahlen muss, wenn es Fremdkapital aufnimmt. Im besten Fall verwendet man dafür Anleihen die das Unternehmen ausgegeben hat, die einem ein ganz aktuelles Bild des Credit Spreads für ein Unternehmen, ist dies nicht möglich greift man auf Ratings zurück oder bspw. auf Kennzahlen wie das Interest Coverage und leitet von diesen Ratings ab.

Bei iRobot funktioniert keine der Methoden, da das Unternehmen weder Anleihen, noch ein Rating, noch Zinsbelastungen hat mit denen sich ein aussagekräftiges Interest Coverage Ratio ermitteln lassen würde. Wie aber vorher schon erwähnt hat das Unternehmen seit Juni 2018 eine Kreditlinie von der Bank of America mit der es jederzeit 150 Millionen US-Dollar an Fremdkapital aufnehmen kann. Die Zinsen dieser Kreditlinie sind variabel und das Unternehmen kann aus verschiedenen Varianten wählen, von denen eine der LIBOR plus eine Marge ist, die Stand Geschäftsbericht zum Jahr 2018 bei 1% lag.

Der LIBOR kann dabei als im Grunde risikofrei bezeichnet werden, also ist die Marge von 1% ein gutes Maß dafür, wie die Fremdkapitalgeber (in diesem Fall die Bank of America) den Credit Spread einschätzen.

Aus der Addition von Credit Spread und risikofreiem Zinssatz ergeben sich schließlich Fremdkapitalkosten vor Steuern von 3.44%. Allerdings sind die Fremdkapitalkosten nach Steuern natürlich relevanter, da die Zinskosten schließlich das zu versteuernde Einkommen senken und damit einen steuersparenden Effekt haben. Die FK vor Steuern mal 1 minus dem erwarteten Steuersatz von 21% ergibt schließlich Fremdkapitalkosten von 2.72%.

Schließlich wird aus den Fremdkapitalkosten und den Eigenkapitalkosten ein gewichteter Durschnitt gebildet, was Gesamtkapitalkosten von 11.47% ergibt. Dabei sind die Gesamtkapitalkosten den Eigenkapitalkosten offensichtlicherweise sehr ähnlich, was aber auch nur logisch, da der Anteil vom verzinslichen Fremdkapital am Gesamtkapital eben sehr niedrig ist.

Fairer Wert & Intrinsischer Wert

Entsprechend des hohen Wachstums des Unternehmens ergeben sich im Prognosezeitraum bis ins Jahr 2024 negative freie Cashflows und das trotz solider Margen und einem vollkommen stabilen Geschäft. Grund dafür sind die nötigen hohen Reinvestition die zum Erreichen des Wachstums von mehr als 17% pro Jahr nötig sind. Ab dem Jahr 2024 ergeben sich aber dann recht ordentliche Cashflows, da das Unternehmen in seiner dann stabilen Phase nicht mehr so stark wachsen wird, weniger Reinvestition benötigt und damit sein grundsolides und attraktives Geschäft voll ausschöpfen und in Cashflow für die Aktionäre umwandeln kann.

In dieser Phase in der das Unternehmen dann ein stabiler Marktführer in einem etablierten Markt mit guten Margen ist, wird also schließlich der Wert für uns Aktionäre geschaffen, die Jahre bis dorthin, sind lediglich als Investment zu sehen. Dies spiegelt sich auch sehr schön in der Zusammensetzung des fairen Wertes wieder. Tatsächlich liegt der Barwert aller Cashflows bis zum Jahr 2026 bei -18.623 Millionen US Dollar. Der abgezinste Terminale Wert, also der Wert all der Cashflows, die das Unternehmen nach 2026 in seiner stabilen Phase verdienen wird, liegt dagegen bei 2.384 Milliarden US Dollar und sorgt damit für den Wert des Unternehmens.

Addiert man zur Summe dieser beiden Barwerte schließlich das Cash und subtrahiert das verzinsliche Fremdkapital, so erhält man einen fairen Wert des Eigenkapitals von 2.482 Milliarden US Dollar, was einem Wert pro Aktie von 89.29 Dollar ergibt.

Zum Zeitpunkt der Analyse lag der Preis pro Aktie bei 119.25 US Dollar, weshalb das Unternehmen auf Basis der Analyse als aktuell nicht attraktiv bzw. überbewertet eingeschätzt wird.