iRobot Corporation - das Unternehmen

Kurzdarstellung des Unternehmens

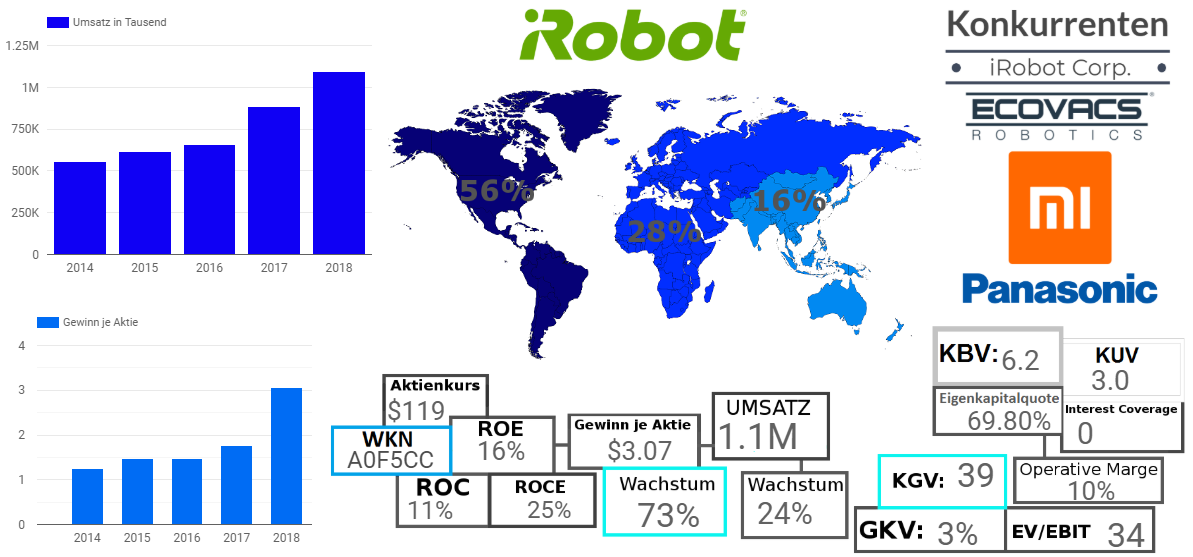

Die iRobot Corporation ist der weltweit führende Anbieter von Staubsaugrobotern sowie ein führender Anbieter von Wischrobotern für den privaten Gebrauch. Die Roboter des Unternehmens sind ausschließlich für Endkonsumenten gedacht und für den Wohnraum. Die Staubsaugroboter unter dem Namen Roomba sind das Kerngeschäft des Unternehmens, mit diesen wird der mit Abstand größte Teil der Umsätze erwirtschaftet und das Unternehmen hat eine weltweit führende Marktposition mit Marktanteilen im Bereich der 50%.

Neben den Staubsaugern namens Roomba und den Wischrobotern namens Braava, wird 2019 die Einführung der nächsten Produktlinie namens Terra, wobei das Unternehmen mit dieser in den Markt für Rasenmähroboter einsteigt.

Der aus dem prestigeträchtigen MIT in Boston abstammende Konzern beschreibt sich selbst als „Technologie Unternehmen mit Fokus auf reale Probleme“, den Konsumenten als Kunden und das Haus als Anwendungsbereich, entsprechend nahe liegt auch die Expansion in den Bereich der Rasenmäher, wenn der Markt auch ein ganz anderer ist, aber dazu später mehr.

Trotz der neuen Produktlinien ist und bleibt Roomba aber die Kernmarke und laut eigenen Angaben auch der Wachstumstreiber des Unternehmens.

Produktion

Design, Entwicklung und Marketing der Roboter sieht das Unternehmen als seine Kernkompetenzen und auf diese fokussiert es sich auch rigoros.

Die Produktion wird an 3 Vertragsproduzenten in China ausgelagert, die alle in jeweils einer Fabrik in Südchina produzieren. Die Kapazität liegt bei 20.000 Robotern pro Tag, was auch für die Bedarfsspitzen während des Jahres ausreicht.

Die Produkte werden meist schon früh in ihrer Entwicklung bei den Produktionsunternehmen vorgestellt und so die Produktionsprozesse schon in den Design Prozess eingebaut. Dies ermöglicht das typische Problem der entwickelnden aber nicht produzierenden Unternehmen zu lösen, dass man die Produkte vielleicht doch nicht so produzieren kann, wie man sich das im Labor vorgestellt hat und verkürzt die Zeit von der Design-Phase zur Massenproduktion.

Verkauf

Anders als die Produktion sieht man Marketing und Verkauf als eigene Kernkompetenzen an. Man verkauft entweder direkt an Kunden, an die Einzelhändler oder an Distributoren die an Einzelhändler verkaufen.

Bis 2017 machten noch Robopolis in Europa sowie SODC in Japan mehr als 10% der Gesamtumsätze aus. Im April wurde dann aber SODC und im Oktober 2017 Robopolis gekauft. Seither ist das Unternehmen selbst in Europa und Japan der exklusive Distributor seiner Produkte der diese an Einzelhändler verkauft.

Umsatzanteil der größten Kunden bei der iRobot Corp.

In den USA und Kanada wird direkt an die Einzelhändler verkauft. Der Großteil des Umsatzes kommt dort und auch weltweit von Amazon, wobei es sich dabei um den größten Kunden des Konzernes handelt, der in den Jahren 2018, 2017 und 2016 für 17.3%, 13.5% und 10.4% der Gesamtumsätze des Unternehmens verantwortlich war.

In China arbeitet man mit zwei großen lokalen Distributoren zusammen, da der Markt dort einfach anders ist. Im Rest der Welt wird auch an Distributoren verkauft, die dann an Einzelhändler in ihrem jeweiligen Land weiterverkaufen.

Produkte

Roomba

Quelle: pantografomagazine

Die wichtigsten Produkte sind die Staubsaugroboter der Roomba Linie. Die Roboter reichen preislich von 299$ bis 1099$ was jeweils abhängig von der Leistungsfähigkeit und den verschiedensten Features ist. Der neuste und teuerste Roboter ist der i7+ der sich vor allem durch die neue Fähigkeit auszeichnet sich im Haus auszukennen, zu wissen wo welcher Raum ist und wann man wie wo säubern muss. So kann man bspw. via Alexa dem Roboter anschaffen die Küche nach dem Kochen zu säubern. Auch hat dieser Roboter ein System mit welchem er automatisch den Schmutz in einen Kasten überträgt, in welchem er sich auch auflädt, sodass man sich im Grunde wochenlang nicht mit dem Staubsaugen beschäftigen oder den Müll entsorgen muss.

Auch die meisten anderen Roboter des Unternehmens sind schon mit dem WLAN verbunden und können so zum Beispiel Updates erhalten. Die nächstteuren/entwickelten Modelle nach dem i7+ sind der i7 und der e5, die alle im Jahr 2018 gelaunched wurden.

Neben diesen neuen Produkten bietet der Konzern aber auch weiterhin eine breite Bandbreite der früheren Modelle. Dabei gibt es noch die Roomba 900, die Roomba 800 und die Roomba 600 Serien, wobei es sich bei ersterer um die nächstteuren Modelle nach dem e5 und bei der 600 Serie um die günstigsten und mit den wenigsten Features ausgestatteten Modelle handelt.

Braava

Die zweitwichtigste Produktkategorie des Konzernes sind die Braava Wischroboter, wobei es zwei Modelle gibt die 199 und 299 US-Dollar kosten. Diese Wischroboter sind im Vergleich zu den Staubsaugern technisch noch weniger komplex bzw. intelligent.

Terra

2019 soll schließlich noch ein weiterer Roboter namens Terra eingeführt werden, womit das Unternehmen in den Markt für Roboterrasenmäher einsteigen wird. Nach aktuellen Plänen wird der Terra 2019 sowohl in Deutschland als auch in den USA in limitierter Quantität angeboten werden.

Mirra

In Partnerschaft mit der Aquatron Inc. bietet der Konzern auch noch den Mirra Poolreinigungsroboter an, der von Aquatron entwickelt und produziert wird. Dieser wird also nur unter der Marke iRobot auf den Markt gebracht, womit die iRobot Inc. mit diesem Produkt nur aus Sicht der Vermarktung zu tun hat. Auch sonst wird diesem Produkt in den Berichten aber auch dem Online-Auftritt des Unternehmens sehr wenig Beachtung geschenkt, aus welchem Grund auf die Poolroboter des Unternehmens in der weiteren Analyse auch nicht eingegangen wird.

Allgemeines

Die Produkte des Konzernes (Diese Aussagen wurden in Bezug auf den Roomba getroffen, treffen aber wohl auch auf die anderen Produktkategorien zu) haben laut eigenen Angaben eine geplante Lebensdauer von 3 Jahren, der Konzern will aber, dass die Kunden alle 2 Jahre zu einem neuen Produkt upgraden, wobei der Fokus entsprechend darauf liegt, immer genügend neue Features zu entwickeln, sodass die Kunden auch einen Grund dafür haben.

Aktuell geht diese Strategie auch auf, wobei trotz der hohen Wachstumszahlen 1/3 der Kunden Wiederholungskunden und 2/3 Neukunden sind.

Marktanalyse - Staubsauger und Haushaltsroboter

Staubsaugroboter

Der globale Markt für Staubsaugroboter im Konsumentenbereich ist ein stark wachsender Teilbereich des weltweiten Staubsaugermarktes. Zur Ermittlung der Größe dieses Marktes wurden die Berichte von 5 Forschungsunternehmen nämlich Grand View Research (GVR), Technavio, Fractovia, Allied Market Research (AMR) und Transparency Market Research (TMR) herangezogen sowie auch Daten aus Präsentationen von iRobot, die auf interne Daten und Forschungsergebnisse von NDP und GfK zurückgegriffen haben.

Prognose laut Fractovia (Basisjahr: 2015 / Prognose 2016-2025)

Der Gesamtmarkt der Staubsauger im Konsumentenbereich umfasste 2015 ein Volumen von gut 11.6 Milliarden US-Dollar (Fractovia) und wächst stetig im Bereich von 4.5-5.0% wobei Fractovia von einem Wachstum von 4.7% in den Jahren 2016 bis 2024 ausgeht und TMR von ebenfalls 4.7% Wachstum in den Jahren 2018 bis 2026. iRobot liefert in seinen Präsentationen andere Daten, in welchen der Gesamtmarkt kleiner und das Wachstum höher ist, da das Unternehmen sich selbst aber natürlich immer so günstig wie möglich darstellen will, scheint es vernünftig und objektiv sich auf die Werte der unabhängigen Forscher zu beziehen. Man kann also davon ausgehen, dass der Markt 2025 ein Volumen von gut 18.4 Milliarden erreichen wird. (Fractovia)

Zur Einschätzung der Größe des Robotermarktes wird auf die Daten von iRobot zurückgegriffen, da hier ohnehin nicht viel Window-Dressing betrieben worden sein kann und es sich um die am sinnvollsten erscheinenden Daten handelt. Dabei beträgt das Marktvolumen im Jahre 2018 gut 2.5 Milliarden US-Dollar, was einem Marktanteil von 19% entspricht geht man nach Fractovia von einem Gesamtvolumen des Staubsaugermarktes von 13.3 Milliarden aus.

Der Robotermarkt wächst dabei bedeutend schneller als der Gesamtmarkt, so geht GVR von einem Wachstum des Robotermarktes von 11.4% pro Jahre in den Jahren 2015 bis 2022 aus, Technavio rechnet für den Zeitraum 2016-2021 gar mit 14.38% und Fractovia mit gut 11% pro Jahr von 2016 bis 2024.

Marktvolumen des Staubsaugrobotermarktes - historische Entwicklung

Allerdings deuten die Marktdaten von iRobot darauf hin, dass der Markt in den letzten Jahren viel stärker wuchs als die Forschungsunternehmen erwarteten und das außerdem mit steigendem Momentum. Sowohl an diesen Wachstumszahlen, als auch dem schon sehr beachtlichen Marktanteil von gut 19% der Roboter am Gesamtmarkt, kann man sehen, dass Staubsaugroboter also immer mehr zum Mainstream werden. Ein weiteres Indiz für diese Mainstream-Werdung ist, dass Roomba im Jahr 2018 der meistverkaufte Staubsauger in den USA überhaupt war.

Aktuell befindet sich der Markt dabei, zumindest den Zahlen zu Folge also an einem Wendepunkt zum Mainstream. Dieser Wendepunkt wird dazu führen, dass sich die Roboter schneller etablieren als von manchen Forschungsinstituten erwartet, und schneller Marktanteile gewinnen. In dieser Analyse wird dabei davon ausgegangen, dass die Roboter bis ins Jahre 2024 einen Anteil von 40% des Marktes und bis 2025 einen Anteil von 46% erreichen werden, wobei dann ein stabiles Gleichgewicht zwischen Robotern und Handsaugern erreicht sein sollte und das Wachstum danach abflachen wird. Das bedeutet, dass in dieser Analyse mit einem Wachstum von 18.9% in den Jahren von 2018-2025 gerechnet wird, was optimistisch aber auch durchaus realistisch ist.

Marktanteile der wichtigsten Konzerne im Markt der Staubsaugroboter

Dabei ist das Unternehmen in diesem stark wachsenden und immer mehr zum Mainstream werdenden Markt der klare Marktführer. Der Marktanteil ist dabei im Jahr 2018 gesunken, was aber vor allem mit dem chinesischen Markt zusammenhängt und mit chinesischen Playern wie Evovacs die im Hauptmarkt von iRobot, den USA, keine bzw. eine untergeordnete Rolle spielen.

(Die Daten zu den Marktanteilen wurden von iRobot veröffentlicht, aktuell liegt der Umsatz des Unternehmens aber unter 52% von 2.489 Milliarden US-Dollar. Entweder wurde der Marktanteil auf Basis eines anders ermittelten Umsatzes oder auf Basis von Stückzahlen ermittelt. Insgesamt scheinen die 52% aber etwas zu hoch angesetzt, weshalb für diese Analyse der Marktanteil berechnet wurde indem der Umsatz des Unternehmens im Jahre 2018 durch das Marktvolumen von 2.489 Mrd. USD dividiert wurde, was einen Anteil von 44% am Gesamtmarkt ausmacht).

Aktuell ist der Markt entsprechend seines noch hohen Potentials sehr unkonsolidiert und es wagen sich monatlich neue Player auf die Bühne. Aktuell schätzt das Unternehmen, dass die Kategorie der Anderen Anbieter mit einem Anteil von weniger als 5% des Marktes gut 100 Unternehmen umfasst. Langfristig ist bei diesem Markt aber definitiv davon auszugehen, dass er vielleicht von 3 bis 10 Playern dominiert wird, sich also konsolidiert, und iRobot ist zumindest aktuell auf dem besten Weg, der führende dieser Player zu werden. Hierbei wird davon ausgegangen, dass das Unternehmen seine Marktanteile recht gut halten können wird, wobei mit einem Markanteil von 40% im Jahr 2025 gerechnet wird.

Neben der Entwicklung investiert das Unternehmen im Moment sehr stark in den Verkauf und das Marketing, was laut eigenen Angaben genau mit diesem Wendepunkt zusammenhängt, den man voll ausnutzen will um möglichst viele Marktanteile zu bewahren bzw. den eigenen Anteil sogar noch auszubauen. Im Zuge dieser Verkaufs- und Marketingfokussierung wurde unter anderem auch der Kauf der beiden Distributoren Robopolis in Europa und SODC in Japan im Jahr 2017 durchgeführt, der mehr direkte Kontrolle über die Distribution liefern sollte/liefert.

Internationale Roboterstaubsaugermärkte - Konkurrenz

Laut eigenen Angaben sind die Kernmärkte des Konzernes die USA, Europa und Japan, also im Grunde alle relevanten Märkte außer China. Dabei hat der Konzern genau in diesen Märkten auch einen sehr hohen Marktanteil von 70% und keine wirklich relevanten Konkurrenten, so hatte kein Konkurrent einen Marktanteil von mehr als 5%. Dabei deuten alle aktuellen Entwicklungen auch darauf hin, dass der Konzern seine starke Marktstellung in diesen Regionen halten können wird, wenn auch davon auszugehen ist, dass der Anteil von 70% eher schrumpfen als wachsen wird. Es ist also davon auszugehen, dass der Konzern bei Beibehalten seiner Innovationskraft seine Marktanteile gut halten können und damit mit dem Markt mitwachsen wird, allerdings sind keine großen Zugewinne in Sachen Marktanteile zu erwarten, entsprechend der erwartete Anteil von 40% des Gesamtmarktes im Jahre 2025.

In China ist die Lage hingegen eine ganz andere, wobei langfristig wohl damit zu rechnen ist, dass dieser Markt eine für den Konzern unbedeutende Relevanz einnehmen wird. Alleine schon von Seiten des Staates und der Politik, die ja wirtschaftlich in China eine enorme Rolle spielt, werden sich nationale Player wie Ecovacs dort immer besser durchsetzen als bspw. ein Player aus den USA. Auch hat Ecovacs wahrscheinlich ein besseres Verständnis für die chinesischen Konsumenten, aus welchem Grund, China in dieser Analyse als der Markt angesehen wird, indem es iRobot nicht gelingen wird, relevante Marktanteile einzunehmen bzw. relevanten Umsatz zu machen.

Wischroboter

Für die Wischroboter des Unternehmens ist der Markt aktuell so klein, dass sich keine Statistiken zu dessen Größe finden lassen. Fakt ist, dass nur sehr wenige andere Anbieter Wischroboter haben und der Marktanteil von iRobot wahrscheinlich sogar höher ist, als im Staubsaugermarkt. Fakt ist aber auch, dass dieser Markt definitiv kleiner ist, als der Markt der Staubsauger.

Das Unternehmen selbst sieht in diesem Markt nicht das große Wachstumspotential, sondern fokussiert sich vor allem auf die Staubsauger, und geht eher davon aus, dass die Wischrobotersparte sich in den nächsten Jahren mit ähnlichen Wachstumsraten entwickeln wird, wie sie das auch in den letzten Jahren tat.

Auch ein Wendepunkt zum Mainstream ist bei dieser Produktkategorie aktuell noch nicht sichtbar. Dabei ist das Unternehmen hier in seiner Einschätzung selbst sehr realistisch. So lautet ein Statement von Alison Dean, der Vorstandsvorsitzenden für Finanzen, dass Leute einfach nicht gewohnt sind, für das Wischen Geräte zu kaufen und damit viel Geld auf einmal auszugeben, was eine Barriere mehr darstellt, als im Staubsaugermarkt, indem die Konsumenten das sehr wohl gewohnt waren.

Rasenmähroboter

Im Rasenmährobotermarkt handelt es sich genau wie beim Staubsaugrobotermarkt auch um einen schon recht gut entwickelten, wobei diese Roboter im Mainstream durchaus schon angekommen sind. Anderes als bei den Staubsaugern hat iRobot in diesem Markt aber bisher noch nicht Fuß gefasst und damit 0% Marktanteile, da das erste Produkt erst im Jahre 2019 veröffentlicht wird und das erstmal nur in begrenzter Menge.

Rasenmähermarkt international

Dennoch macht es Sinn einen Blick auf das Potential dieses Marktes zu werfen. Der globale Rasenmähermarkt wurde 2018 auf gut 27.5 Milliarden US-Dollar eingeschätzt, dabei machte der Konsumentenmarkt (Residential) mit 15 Milliarden USD den Großteil aus, wobei dies auch der Markt ist auf den sich iRobot mit seinen Rasenmährobotern fokussieren wird.

Der Gesamtmarkt wird dabei von dem Forschungsunternehmen Grand View Research (GVR) mit einem Wachstum von 5.2% pro Jahr in den Jahren 2019 bis 2025 prognostiziert. Der Robotermarkt ist davon natürlich nur ein kleiner Teilmarkt, aber auch ein stark wachsender.

Während die Größe dieses Marktes auf 538 Millionen USD in 2017 geschätzt wurde, wurde von GVR ein Wachstum von 12.9% in den Jahren 2018 bis 2025 und damit ein Marktvolumen von 1.437 Milliarden USD in 2025 prognostiziert.

Dieses Wachstum ist allerdings hart umkämpft mit diversen großen Namen wie Deere, Hitachi, Stiga, Kobi, Bosch, Honda, LG oder Husqvarna, die bereits mit teilweise gut etablierten Produkten auf dem Markt sind.

Da man über den Erfolg von der Terra Serie von iRobot und deren Aufnahme im Markt aktuell noch gar keine Informationen hat, kann man auch nicht realistisch bzw. auf Basis von Fakten davon ausgehen, dass das Unternehmen hier in naher Zukunft signifikante Marktanteile aufbauen wird.

Strategie der iRobot Corp.

Aktuell fokussiert sich der Konzern aus Sicht der Strategie wie gesagt auf den Staubsaugermarkt und dabei wiederum auf die Bereiche der Forschung & Entwicklung sowie die Vermarktung.

Aus Sicht der Forschung- und Entwicklung investiert der Konzern gut 65-70% in diesen Kernmarkt, 20-25% in Bereiche wie den Wischroboter oder spezielle Modelle im Staubsaugermarkt und 5-10% in neue Bereich wie den der Rasenmäher.

Im Verkauf und im Marketing variieren die Strategien, wobei das Unternehmen grundsätzlich versucht so viel Kontrolle wie möglich über die Distribution und den Verkauf zu haben, aus welchem Grund man bspw. auch 2017 Robopolis und SODC gekauft hat, was sich natürlich auf die Verkaufskosten erhöhend auswirkte, gleichzeitig aber auch einen signifikanten Gewinn an Kontrolle bot.

Management des Unternehmens

Colin Angle (51): CEO, Gründer und Aufsichtsratsvorsitzender. Der studierte Ingenieur und Computerwissenschaftler, welcher beide seine Studien am MIT abschloss, hat vor der Gründung des Unternehmens bei der NASA gearbeitet und dort Rover entwickelt.

Alison Dean (53): CFO. Schon seit 2005 im Unternehmen.

Russell Campanello (62): Vorstand für Human Resources und Kommunikation. Er ist seit 2010 im Unternehmen.

Christian Cerda (48): COO. Seite 2013 im Unternehmen.

Tim Saeger (k.A.): Vorstand für das Ingenieurswesen. Seit 2015 ist er im Unternehmen und war davor bei BOSE aktiv und hat 24 US Patente auf seinen Namen angemeldet.

Glein Weinstein (47): Vorstand für rechtliche Angelegenheiten. Ist seit 2000 im Unternehmen aktiv.

Alles in allem ist das Management im Vergleich zu dem von vielen anderen großen Aktiengesellschaften noch recht jung, vor allem das junge Alter des Gründers und Geschäftsführers ist hierbei hervorzuheben und lässt auf ein gutes Management auch in näherer Zukunft schließen. Weiters sind die meisten Vorstandsmitglieder auch schon seit einigen Jahren im Amt, was positiv zu bewerten ist.

Aktionärsstruktur des Konzernes

Aktionärsstruktur der iRobot Corp.

Ein aktiver großer Aktionär fehlt dem Unternehmen aktuell, was aber nur bedeutet, dass der Gründer und CEO, Colin Angle, umso mehr Macht hat, da weder BlackRock noch Vanguard als aktive Investoren bekannt sind, sondern maximal welche, die sich in schlechteren Phasen ruhig aus dem Staub machen, aus welchem Grund ich die aktuelle Aktionärsstruktur mit Blick auf die Gründerführung als recht positiv erachte, und als Colin Angle in die Karten spielend, wenn etwas mehr Anteil des Gründers an seinem Unternehmen natürlich wünschenswert wäre.

Historie der Firma

1990 wurde iRobot von den drei MIT Ingenieuren Colin Angle, Helen Greiner und Rodney Brooks gegründet. Entsprechend der beruflichen Erfahrung der Gründer, so arbeitete Colin Angle vor iRobot bei der NASA und entwickelte dort Rover, fokussierte sich das Unternehmen anfangs auch auf Roboter für die Weltraumforschung, wobei der erste namens Genghis 1991 herausgebracht wurde.

1996 beginnt das Unternehmen mit Ariel auch Roboter für Minenentdeckung zu entwickeln, der PackBot des Unternehmens durchsucht nach dem Terrorangriff von 911 die Ruinen das World Trade Center.

2002 wurde dann mit Roomba ein Staubsaugeroboter für private Kunden vorgestellt. Dieser sollte zum Hauptprodukt des Unternehmens werden, welches 2016 seine militärische Sparte verkaufte und sich seither voll auf den Markt für Konsumenten und Haushaltsroboter, mit besonderem Fokus auf Staubsauger, spezialisiert. Im Jahr 2015 erzielte dabei die militärische Sparte gut 55 Millionen US-Dollar Umsatz, die Heimroboter Sparte bereits fast 560 Millionen US-Dollar Umsatz, entsprechend viel der Kauf nicht zu stark ins Gewicht, war aber ein wichtiger Schritt im Markenaufbau, da bewaffnete Militärroboter nicht gerade das perfekte Marketingtool für Haushaltsroboter sind.

Der Schritt war mit Sicherheit der richtige, sodass das Unternehmen, dessen Aktien es seit 2005 an der Börse zu kaufen gibt, alleine 2017 mehr als 20 Millionen Hausroboter verkaufte und das bei starken Wachstumszahlen.

Diese Wachstumszahlen kommen großteils organisch zu Stande und werden nur durch wirklich strategisch relevante Akquisitionen ergänzt. Solche waren bspw. die Akquisition von SODC im Jahr 2017 der bis dahin der exklusive Distributor von iRobot in Japan war oder die Akquisition von Robopolis, dem exklusiven Distributor des Unternehmens in Europa, die ebenfalls 2017 erfolgte.