Nomad Foods Ltd. – die Aktie und das Unternehmen

Grafische Kurzanalyse der Nomad Foods Ltd. (WKN: A112D1 / ISIN: VGG6564A1057) - Stand: 19.10.2019

Das Unternehmen Nomad Foods – Kurzfassung

Mein Lieblingsbuch zur Aktienanalyse und Unternehmensbewertung. [i]

[i] Es handelt sich hierbei um einen Affiliate-Link. Wenn du dir das Buch über diesen Link bestellst, hilfst du indirekt, diese Website zu finanzieren - das Buch wird für dich dadurch aber um keinen Cent teurer.

Nomad Foods ist ein Marktführer im westeuropäischen Tiefkühlnahrungsmittelmarkt. Das Unternehmen zeichnet sich durch starke Marken aus, die der Kern des Geschäfts sind. Unter diesen Marken wird von Fisch über Gemüse bis hin zu Geflügel und Fertigmahlzeiten jegliche Tiefkühlkost produziert und verkauft.

Im westeuropäischen Markt für Marken-Tiefkühlnahrung ist das Unternehmen Stand 2018 mit einem Marktanteil von 14% gut 2.5 Mal größer als der nächstgrößte Wettbewerber Dr. Oetker.

Das Geschäft von Nomad

Umsatzaufteilung von Nomad Foods nach Marken

Das Unternehmen, welches hauptsächlich in 13 Ländern aktiv ist, verkauft seine Produkte je nach Land unter unterschiedlichen Marken.

Birds Eye, Aunt Bessie’s und Goodfella’s sind die Hauptmarken in dem Vereinigten Königreich und Irland. Findus ist die Hauptmarke in Italien, San Marino, Frankreich, Spanien, Schweden und Norwegen. Iglo ist die wichtigste Marke in Deutschland und manchen anderen Ländern wie bspw. Österreich. La Cocinera ist die Hauptmarke in Spanien. Dazu kommt noch die belgische Marke Lutosa, welche weltweit Kartoffelprodukte verkauft.

Produktkategorien

2018 trug die Fischkategorie das meiste zum Umsatz bei. Dabei hatte das Unternehmen am westeuropäischen Markt für Marken-Tiefkühlfisch einen Anteil von 26%.

Die kleinste Kategorie des Unternehmens ist die der Fertiggerichte wobei Nomad bspw. Nudeln, Lasagne oder Pfannkuchen anbietet. Der Marktanteil liegt hier bei gut 12%.

Gemüse ist die zweitwichtigste Einzelkategorie des Unternehmens, die gut 18% zum Umsatz beitrug, wobei der Marktanteil 23% beträgt.

Geflügelprodukte, Suppen, Backwaren und Pizzen sorgen für die restlichen Umsätze. Dabei weist das Unternehmen im Marken-Tiefkühlgeflügelmarkt einen Anteil von 22% auf. Auch im Markt für Tiefkühlsuppen ist der Konzern mit einem Marktanteil von 34% noch stark vertreten. In allen anderen Kategorien des Tiefkühlspektrums reicht der Marktanteil allerdings nicht bis in den zweistelligen Prozentbereich.

Aktuell fokussiert das Unternehmen seine Energien vor allem darauf die bereits starken Kernkategorien noch weiter auszubauen bzw. die soliden Marktpositionen zu festigen und weniger auf die Expansion in den schwachen Bereichen.

Länder und Marken

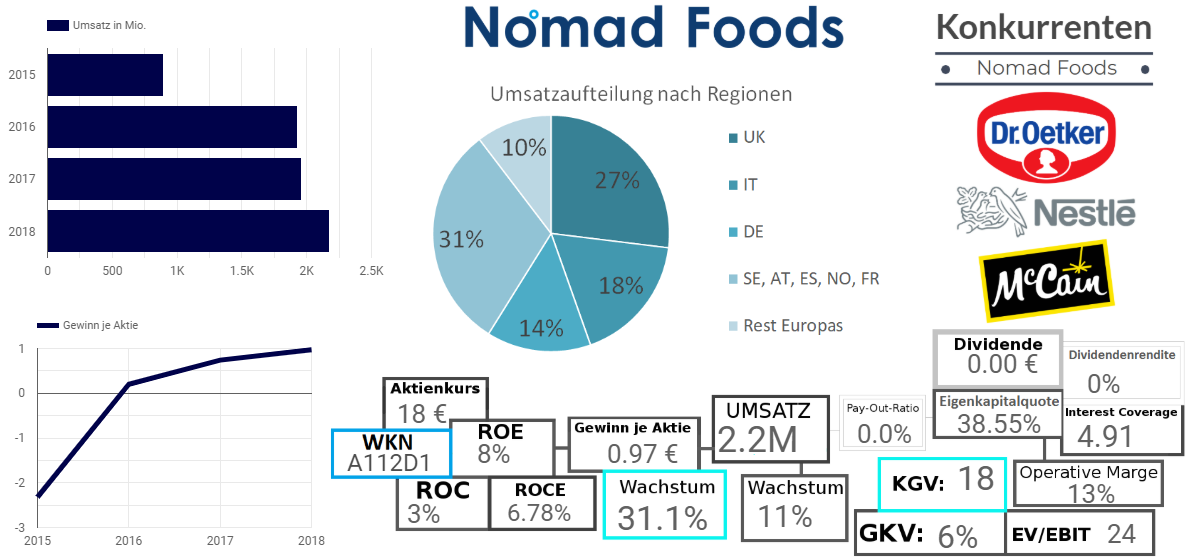

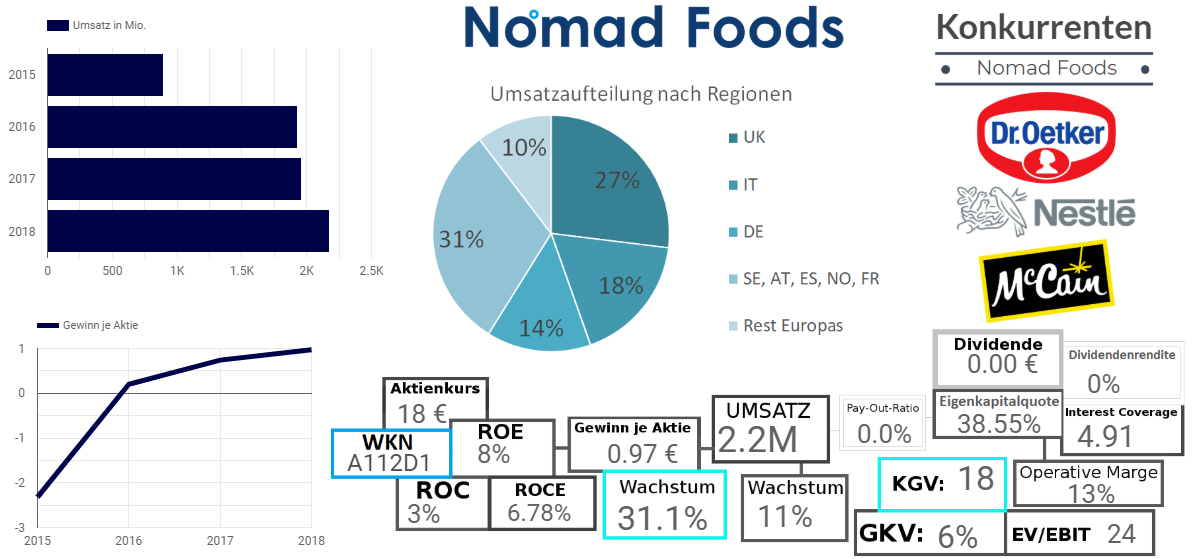

Das wichtigste Land des Unternehmens ist ganz klar das Vereinigte Königreich, welches im letzten Jahr 30% des Umsatzes zu Stande brachte, in Deutschland werden 15% der Umsätze und in Italien 17% der Umsätze erwirtschaftet. Der Rest verteilt sich auf alle anderen Ländern, in denen Nomad aktiv ist.

Diese regionale Verteilung spiegelt sich auch in der Verteilung des Umsatzes nach Marken wieder. So sorgte Birds Eye (Vereinigtes Königreich) für 18% der Umsätze, Iglo (u.a. Deutschland) für 22%, Findus (u.a. Italien) für 48% sowie alle restlichen Marken für gut 12%.

Im Vereinigten Königreich, Italien, Deutschland, Schweden, Frankreich, Österreich, Spanien, Belgien, Portugal und Ungarn ist das Unternehmen dabei Marktführer für Marken-Tiefkühlnahrung.

Verkauf & Produktion

Aufteilung der Mitarbeiter nach Abteilungen

Trotz seiner intensiven Marketingaktivitäten im Konsumentenbereich verkauft das Unternehmen fast nie direkt an Kunden sondern meist an große Einzelhandelsketten wie Tesco im Vereinigten Königreich, Rewe und Edeka in Deutschland oder Carrefour in Frankreich. Die Größe der Einzelhandelsketten führt zu einer nicht unerhebliche Umsatzkonzentration, sodass die zehn größten Kunden im Jahr 2018 für 42% der Umsätze sorgten. Aktuell baut das Unternehmen seine Online-Sparte aus, trotz Investments sorgte dieser Bereich 2018 aber nur für 4% der Umsätze und ist damit aktuell noch nicht wirklich relevant.

Gut 6% der Umsätze stammen aus dem direkten Verkauf an Restaurants, Kantinen und Schulen, wobei der Großteil dieses Geschäfts in Schweden abläuft.

In Bezug auf die Produktion besitzt/pachtet und betreibt das Unternehmen 13 Produktionsstandorte welche sich u.a. in Norwegen, Deutschland, dem Vereinigten Königreich oder Spanien befinden. Diese Standorte produzieren gut 547.000 Tonnen an Tiefkühlprodukten pro Jahr, was ungefähr 71% des Volumens entspricht, dass der Konzern pro Jahr verkauft.

Der Rest besteht aus Produkten von Drittparteien, die unter den eigenen Marken verkauft werden, wobei es sich vor allem um Gemüse mit Ausnahme von Spinat und Erbsen handelt.

Die Rohstoffe für die Produktion bekommt das Unternehmen aus verschiedensten Ländern, wobei der Fisch bspw. vor allem aus den USA, Russland und China, das Gemüse aus Europa und das Geflügel aus Südamerika, Thailand und Osteuropa stammen.

Umsatz der Nomad Foods Ltd. nach Ländern in Mio.

Akquisitionen

Der Kern des Unternehmens besteht seit der Gründung im Jahre 2014 aus Akquisitionen. 2015 wurde so die Iglo Foods Holdings Limited für gut 2.6 Milliarden Euro gekauft, 2018 die Marke Goodfella’s für gut 239 Milliarden Euro sowie die Marke Aunt Bessie’s für gut 236 Milliarden Euro. Die Marken Findus, Lutosa und La Cocinera wurde im Jahre 2015 für ca. 500 Millionen britische Pfund gekauft.

Auch in Zukunft scheint das Unternehmen seinen Pfad der Akquisitionen fortführen zu wollen, so schreibt es selbst davon „die eigene Akquisitionsexpertise, das starke Management und den Zugang zu Kapital als Hebel zu verwenden, um attraktive Wachstumsmöglichkeiten zu nutzen“.

Kennzahlen- und Aktienanalyse von Nomad Foods Ltd.

Historie von Nomad

Hauptaktionäre von Nomad Foods

Während Martin E. Franklin Karriere als erfolgreicher Manager machte und schon lange in der Restaurantbranche aktiv ist, hat Noam Gottesman Karriere als Investmentbanker gemacht, wo er unter anderem bei Goldman Sachs und Lehman Brothers aktiv war. Am 1. April 2014 riefen die beiden dann das Unternehmen Nomad Holdings Limited ins Leben, welches sie am 15. April an die Börse brachten, mit dem Ziel Geld einzusammeln, um die Iglo Foods Holdings Limited kaufen zu können. Das gelang schließlich im Juni 2015 auch, ebenso wie die Akquisitionen der Marken Findus, Lutosa, La Cocinera im November desselben Jahres. 2018 folgten dann die Akquisitionen von Goodfella’s und Aunt Bessie’s.

So entstand in nicht einmal 5 Jahren der führende Tiefkühlnahrungsmittelproduzent Westeuropas, dessen historisch gewachsene Marken ganz im Gegensatz zur jungen Unternehmenshistorie stehen. So gibt es beispielsweise die Marke Iglo seit 1956, Birds Eye seit 1922 und Findus seit 1941.

Fundamentaldaten des Unternehmens

Mit mehr als 4400 Mitarbeitern die im letzten Jahr einen Umsatz von fast 2.2 Milliarden US-Dollar erwirtschafteten, wird es in den nächsten Jahren natürlich schwer werden das durchschnittliche Umsatzwachstum der letzten vier Jahre von gut 43% aufrechtzuerhalten. Natürlich ist diese Wachstumszahl aber ohnehin nicht aussagekräftig, da das Unternehmen durch die Akquisitionen von 2015 auf 2016 um 116% gewachsen ist und von 2017 auf 2018 ebenfalls durch Akquisitionen um 11%. Das Wachstum von 2016 auf 2017 belief sich aufgrund ausbleibender Akquisitionen auf nur 1%.

Genau dieses Wachstum im sehr geringen einstelligen Prozentbereich wird mit Blick auf die organische Expansion auch in Zukunft zu erwarten sein. So wuchs der westeuropäische Markt für Tiefkühlnahrungsmitttel in den letzten 5 Jahren um durchschnittlich nur 1.2% pro Jahr, was einer praktischen Stagnierung gleichkommt.

Will das Unternehmen also relevant wachsen, wird ihm nichts übrig bleiben, außer andere Unternehmen aufzukaufen.

Mit Blick auf die Rentabilität ist das dem Unternehmen aber aktuell nicht zu empfehlen. Die Kapitalrentabilität beträgt gerade einmal 3% und ist damit deutlich geringer als die Renditen, die an der Börse durchschnittlich zu holen sind.

Die Diagnose hinter dieser schlechten Rentabilität ist recht eindeutig die Akquisitionspolitik, wobei der Goodwill-Anteil von 35% schon davon zeugt, wie teuer die Akquisitionen des Unternehmens waren.

Natürlich kann man es sich als Aktionär jetzt einfach machen und damit argumentieren, dass die Eigenkapitalrentabilität durchaus solide ist. Natürlich ist das auch die Strategie des Unternehmens, welches ganz in der Manier des Investmentbankers Gottesman viel Fremdkapital nutzt um von mittelmäßigen Akquisitionen die langfristig nicht wirklich rentabel sein werden kurzfristig eine hohe Rendite abzuziehen.

Diese Kurzfristigkeit spiegeln meines Erachtens auch die Kennzahlen der finanziellen Stabilität wieder. Alleine das Interest Coverage Ratio von 4.9 zeugt davon, dass sich der Konzern nicht gerade in der stabilsten finanziellen Lage befindet. Geht man davon aus, dass das Unternehmen bei seinen zukünftigen Akquisitionen auch wie bisher immer wieder auf Fremdkapital zurückgreifen wird, so muss man sich fragen, wie lange dieses Spiel mit dem Fremdkapitalhebel gutgehen wird. Vor allem brisant wird diese Thematik nämlich dann, wenn in einer Rezession die Eigenkapitalmärkte nicht mehr als ständiger Sicherheitspuffer offenstehen sondern den Geldfluss auf einmal abdrehen.

Aktienchart der Nomad Foods Ltd.

Positiv ist lediglich die operative Marge zu betrachten, welche von den vielen starken Marken zeugt, die das Unternehmen in seinem Portfolio hat. Diese Marken stellen mit Sicherheit auch einen gewissen Burggraben und Stabilitätsfaktor dar, weshalb ich die finanzielle Lage auch für akzeptabel halten würde, insofern nicht das Risiko neuer fremdkapitalfinanzierter Übernahmen im Raum stände. So ist das Unternehmen laut eigenen Angaben ja stets auf der Suche nach neuen Akquisitionsmöglichkeiten, um dort die eigene Expertise und den einfachen Kapitalzugriff als Hebel für neues Wachstum einzusetzen.

Fazit: BUY VS. SELL

Alles in allem sehe ich Nomad Foods als langfristig orientierter Investor eher kritisch, da mir nicht wirklich transparent ist, inwiefern das recht teure Akquirieren von wachstumsarmen und ohnehin schon großen und damit von Skaleneffekten profitierenden Unternehmen Wert stiftet. Meine These, dass hier Wert eher zerstört als geschaffen wird, bestätigt dabei die Gesamtkapitalrentabilität welche mit 3% nicht einmal die Kapitalkosten ordentlich deckt. Aus diesem Grund halte ich das Unternehmen als schon vom Fundament her unattraktiv und erachte darüber hinaus die Preissetzung als übertrieben, bedenkt man, dass in dem Markt des Unternehmens mit Wachstumsraten um die 1.2% zu rechnen ist.

Quellen:

https://www.nomadfoods.com/wp-content/uploads/2019/08/barclays-bts-2019-final-website.pdf. (Zugriff: 19.10.2019)

http://northeurope.blob.euroland.com/press-releases-attachments/1121880/NY-NOMD-20190228-20-F20181231.pdf. (Zugriff: 19.10.2019)

http://fernfortuniversity.com/term-papers/swot/nyse/767-nomad-foods-limited.php. (Zugriff: 19.10.2019)

https://www.alliedmarketresearch.com/frozen-food-market. (Zugriff: 19.10.2019)

https://www.grandviewresearch.com/industry-analysis/frozen-food-market. (Zugriff: 19.10.2019)

https://www.marketsandmarkets.com/Market-Reports/global-frozen-and-convenience-food-market-advanced-technologies-and-global-market-130.html. (Zugriff: 19.10.2019)

https://www.prnewswire.com/news-releases/nomad-foods-limited-completes-acquisition-of-findus-groups-continental-european-businesses-300170199.html. (Zugriff: 19.10.2019)

https://www.wiwo.de/unternehmen/handel/tiefkuehlproduzent-was-nomad-foods-mit-iglo-will/11668452.html. (Zugriff: 19.10.2019)

https://www.nomadfoods.com/investors/share-price-look-up/. (Zugriff: 19.10.2019)

https://www.nomadfoods.com/news/nomad-foods-announces-full-exercise-of-underwriters-option-to-purchase-additional-shares/. (Zugriff: 19.10.2019)

https://www.nomadfoods.com/investors/investor-tools/. (Zugriff: 19.10.2019)

https://simplywall.st/stocks/us/food-beverage-tobacco/nyse-nomd/nomad-foods/news/is-nomad-foods-nysenomd-using-too-much-debt/. (Zugriff: 19.10.2019)

https://www.nomadfoods.com/about-us/our-history/. (Zugriff: 19.10.2019)