Jack In The Box Inc.

Die JACK IN THE BOX INC. ist ein führender Betreiber und Franchisegeber von Fast-Food Restaurants der Marken Jack in the Box sowie Qdoba Mexican Eats, welcher insgesamt 2977 Restaurants in seinem Portfolio hat.

Die Marke Jack in the Box ist verfolgt ein klassisch US-amerikanisches Fast-Food-Konzept. Die Hauptprodukte sind Burger allerdings findet man von Frühstücksangeboten über Salate bis hin zu Milchshakes diverse andere Fast-Food-Spezialitäten in diesen Restaurants. Dabei unterscheidet die Kette vier Essenszeiten: Frühstück, Mittagessen, Abendessen und Nachtessen.

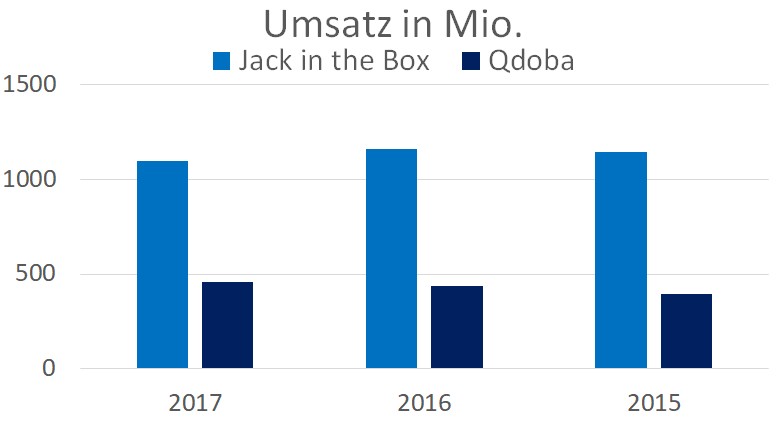

Das durchschnittliche Restaurant der Kette hat Sitzkapazitäten für 20 bis 100 Gäste und hat jeden Tag zwischen 18 und 24 Stunden geöffnet. Der durchschnittliche Einkauf der Kunden kam im Jahre 2017 auf einen Betrag von 7.71 US-Dollar wobei 73% der Umsätze durch das Drive-In-Geschäft zu Stande kamen.

Aktiv ist die Marke in nur 21 der 50 US-amerikanischen Bundesstaaten und hat damit noch große potentielle Wachstumschancen alleine in den USA.

Die Marke Qdoba ist ein ziemliches Kontrastprogramm, wobei es sich um eine Fast-Food-Kette mit ausschließlich mexikanischen Gerichten wie Tacos, Salaten, Burritos oder auch Quesadillas handelt. Eine Besonderheit dabei ist, dass die Kunden alle Gerichte nach Belieben mit diversen Saucen, Käsesorten usw. individualisieren können ohne dafür extra zahlen zu müssen.

Dazu bietet das Unternehmen noch verschiedene Catering-Optionen für 10 bis mehrere 100 Personen an. Frühstück bietet die Kette dafür meist nicht an, ebenso keine nächtliche Verpflegung sodass die meisten Restaurants der Kette von 10:30 bis 22:00 geöffnet haben. Die durchschnittlichen Sitzplatzkapazitäten reichen für 60 bis 80 Personen, der durchschnittliche Einkaufswert lag im letzten Jahr bei 11.86 US-Dollar (ohne Catering).

Die Franchiseumsätze des Unternehmens setzen sich aus eine anfänglichen Gebühr von 50.000$ bei Jack in the Box für einen 20-Jahres-Vertrag sowie jährlichen Marketing- und Franchise-Gebühren von durchschnittlich 5% des Brutto-Umsatzes zusammen.

Für Qdoba sieht das Modell ähnlich aus, wobei eine anfängliche Gebühr von 30.000$ für einen 10-Jahres-Vertrag mit der Option zur Verlängerung auf 20 Jahre für weitere 5000$ fällig ist. Jedes Jahr sind dann im Schnitt weitere 1.3% des Brutto-Umsatzes an Marketing- sowie Franchisegebühren fällig, wozu weitere 1.8% des Brutto-Umsatzes kommen die die Franchisenehmer verpflichtend für lokales Marketing ausgeben müssen.

Bei beiden Marken verdient das Unternehmen darüber hinaus teilweise durch Mieteinnahmen Geld, was bspw. dann vorkommt, wenn die Franchisenehmer ein bereits bestehendes und vom Konzern selbst betriebenes Geschäft übernehmen und sich dann praktisch bei dem Konzern einmieten.

JACK IN THE BOX INC.

Die JACK IN THE BOX INC. ist ein führender Betreiber und Franchisegeber von Fast-Food Restaurants der Marken Jack in the Box sowie Qdoba Mexican Eats, welcher insgesamt 2977 Restaurants in seinem Portfolio hat.

Die Marke Jack in the Box ist verfolgt ein klassisch US-amerikanisches Fast-Food-Konzept. Die Hauptprodukte sind Burger allerdings findet man von Frühstücksangeboten über Salate bis hin zu Milchshakes diverse andere Fast-Food-Spezialitäten in diesen Restaurants. Dabei unterscheidet die Kette vier Essenszeiten: Frühstück, Mittagessen, Abendessen und Nachtessen.

Das durchschnittliche Restaurant der Kette hat Sitzkapazitäten für 20 bis 100 Gäste und hat jeden Tag zwischen 18 und 24 Stunden geöffnet. Der durchschnittliche Einkauf der Kunden kam im Jahre 2017 auf einen Betrag von 7.71 US-Dollar wobei 73% der Umsätze durch das Drive-In-Geschäft zu Stande kamen.

Aktiv ist die Marke in nur 21 der 50 US-amerikanischen Bundesstaaten und hat damit noch große potentielle Wachstumschancen alleine in den USA.

Die Marke Qdoba ist ein ziemliches Kontrastprogramm, wobei es sich um eine Fast-Food-Kette mit ausschließlich mexikanischen Gerichten wie Tacos, Salaten, Burritos oder auch Quesadillas handelt. Eine Besonderheit dabei ist, dass die Kunden alle Gerichte nach Belieben mit diversen Saucen, Käsesorten usw. individualisieren können ohne dafür extra zahlen zu müssen.

Dazu bietet das Unternehmen noch verschiedene Catering-Optionen für 10 bis mehrere 100 Personen an. Frühstück bietet die Kette dafür meist nicht an, ebenso keine nächtliche Verpflegung sodass die meisten Restaurants der Kette von 10:30 bis 22:00 geöffnet haben. Die durchschnittlichen Sitzplatzkapazitäten reichen für 60 bis 80 Personen, der durchschnittliche Einkaufswert lag im letzten Jahr bei 11.86 US-Dollar (ohne Catering).

Die Franchiseumsätze des Unternehmens setzen sich aus eine anfänglichen Gebühr von 50.000$ bei Jack in the Box für einen 20-Jahres-Vertrag sowie jährlichen Marketing- und Franchise-Gebühren von durchschnittlich 5% des Brutto-Umsatzes zusammen.

Für Qdoba sieht das Modell ähnlich aus, wobei eine anfängliche Gebühr von 30.000$ für einen 10-Jahres-Vertrag mit der Option zur Verlängerung auf 20 Jahre für weitere 5000$ fällig ist. Jedes Jahr sind dann im Schnitt weitere 1.3% des Brutto-Umsatzes an Marketing- sowie Franchisegebühren fällig, wozu weitere 1.8% des Brutto-Umsatzes kommen die die Franchisenehmer verpflichtend für lokales Marketing ausgeben müssen.

Bei beiden Marken verdient das Unternehmen darüber hinaus teilweise durch Mieteinnahmen Geld, was bspw. dann vorkommt, wenn die Franchisenehmer ein bereits bestehendes und vom Konzern selbst betriebenes Geschäft übernehmen und sich dann praktisch bei dem Konzern einmieten.

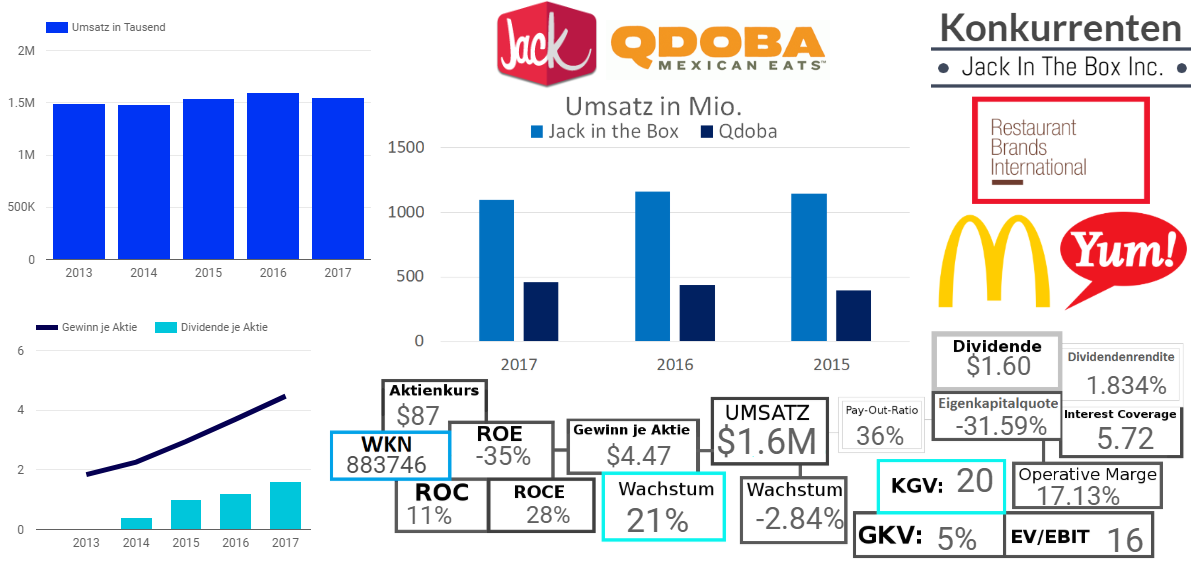

Fazit - 883746

Robert Oscar Peterson war bereits der erfolgreiche Besitzer einiger Restaurants als er 1941 eine Fast-Food-Kette in San Diego eröffnete, welches sich vor allem durch sein Drive-In-Konzept auszeichnete. Die Kette wuchs schnell und 1951 wurden alle Restaurants in Jack in the Box umbenannt. Die Kette fokussierte sich anfangs vor allem auf Hamburger und zeichnete sich durch sein spezielles Drive-in-System und den damit verbundenen schnellen Lieferzeiten aus.

1968 verkaufte Peterson die aus mehr als 180 Restaurants bestehende Kette an die Ralston Purina Company, woraufhin das Wachstum in den 1970ern weiter Fahrt aufnahm und erstmals erste Franchise-Geschäfte eröffnet wurden. Nachdem Jack in the Box schließlich einige harte, durch viele Umstrukturierungen geprägte, Jahre durchlebte entschloss sich Ralston Purina die Kette 1985 an das Management zu verkaufen. Dieser Schritt tat dem Unternehmen gut und es ging 1987 mit einem Umsatz von 655 Millionen US-Dollar und 897 Restaurants an die Börse.

Seither konnte das Unternehmen weiter solide wachsen, wobei 2003 mit der Akquisitionen der Qdoba Kette, der wohl entscheidendste Schritt in der jüngeren Unternehmensgeschichte passierte.

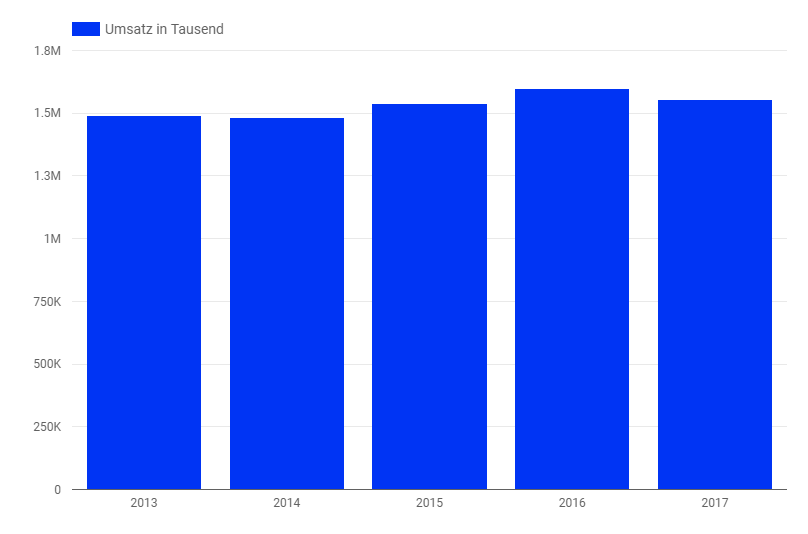

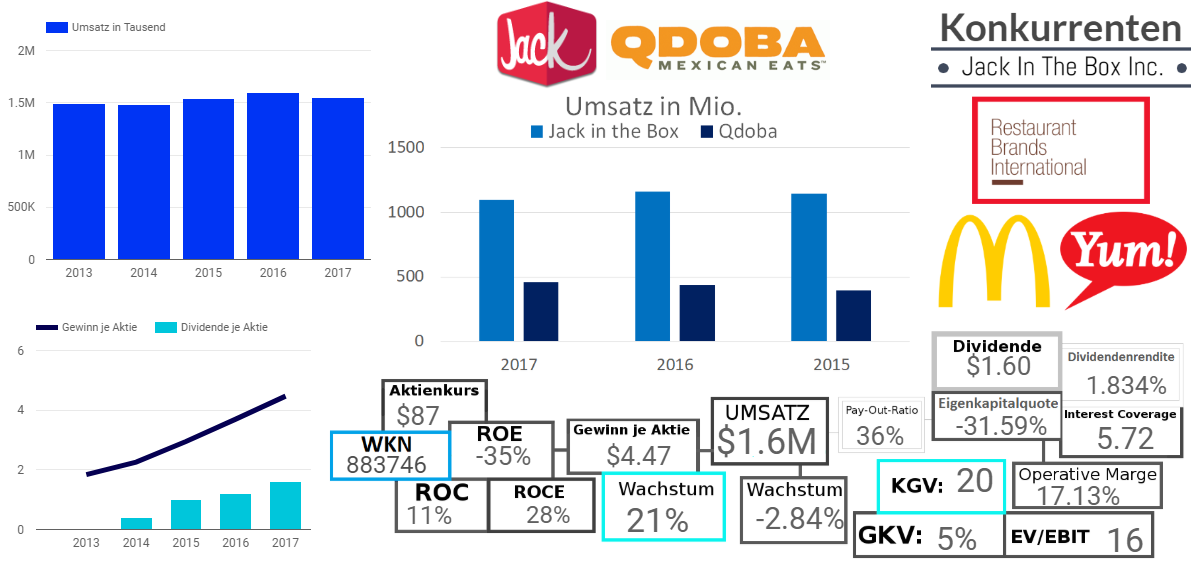

Heute ist die Jack In The Box Inc. damit eines der führenden US-amerikanischen Fast-Food-Unternehmen welches im letzten Jahr mit seinen gut 16.600 Mitarbeitern Umsätze von mehr als 1.5 Milliarden US-Dollar erzielte.

Mit der Größe und dem Alter kommt bei dem Konzern aber vor allem in den letzten Jahren auch das Wachstum etwas ins Straucheln wobei das durchschnittliche jährliche Umsatzwachstum der letzten 5 Jahre bei gerade einmal 1.10% lag und damit real eine regressive Entwicklung des Unternehmens darstellt.

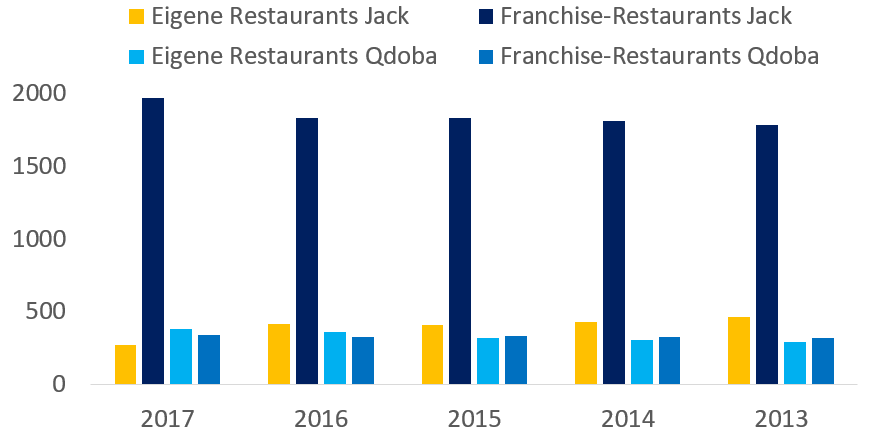

Dieser Fakt mag auf den ersten Blick etwas verwunderlich wirken, da die Anzahl der Restaurants in den letzten Jahren stetig angestiegen ist, lässt sich aber ganz einfach erklären. So wurden im Jahre 2017 gut 178 der 417 ursprünglich bestehenden selbst betriebenen Jack in The Box Restaurants zu Franchise-Restaurants umgewandelt, was zu geringeren Umsätzen führt, da das Franchise-System von Natur aus geringere Umsätze pro Restaurant verzeichnet allerdings aber auch größere Margen hat.

Attraktiver als die Wachstumslage ist entsprechend die Rentabilität des Unternehmens wobei die Gesamtkapitalrentabilität von 11% einen sehr soliden Wert für eine Fast-Food-Kette darstellt und von klugen Investitionen zeugt.

Auch die operative Marge ist mit etwas mehr als 17% sehr stark und zeugt von einer soliden Marktposition sowie einem klugen Management davon wo Geschäfte eröffnet oder geschlossen werden bzw. in die Hände von Franchisenehmern übergehen.

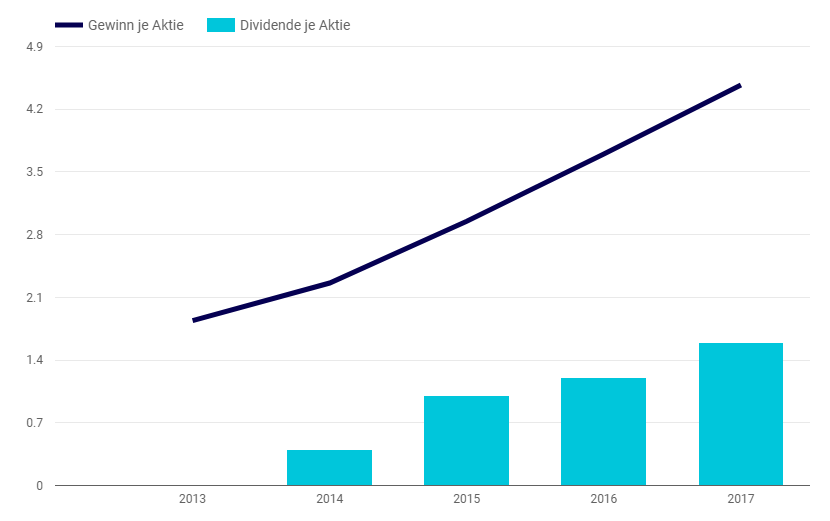

Das Pay-Out-Ratio ist vor dem Hintergrund dieser Rentabilitätskennzahlen etwas akzeptabler allerdings halte ich es mit Blick auf das schwache Wachstum für zu gering weshalb ich eine Erhöhung in Richtung der 75% Marke für vernünftig halten würde.

Schließlich gilt es noch einen Blick auf die finanzielle Lage des Unternehmens zu werfen, wobei als erstes natürlich die negativen Eigenkapitalkennzahlen auffallen. Dies hängt damit zusammen, dass der Konzern ein negatives Eigenkapital aufweist, da er eigene Aktien im Wert von gut 2.2 Milliarden US-Dollar hält und diese entsprechend vom Rest des Eigenkapitals abzieht wodurch der negative Wert entsteht. Dies mag auf den ersten Blick etwas komisch wirken ist aber aus finanzieller Sicht meines Erachtens nicht bedenklich. Viel bedenklicher ist hier schon das Interest Coverage welches mit einem Wert von 5.7 sehr niedrig ist und für mich einen im Grunde zu großen Risikofaktor darstellt.

Alles in allem also ein rentabler Konzern, der allerdings mit seinem Wachstum nicht mehr überzeugen kann. In Kombination mit der finanziell eher instabilen Lage, sehe ich in dem Unternehmen keinen potentiellen Portfoliokandidaten woran auch die Preissetzung mit einem EV/EBIT von 16 nichts ändert.