CARLISLE COMPANIES INCORPORATED

Die CARLISLE COMPANIES INCORPORATED ist ein hochdiversifizierter Industriekonzern der mit seinen Produkten in vielen Nischen aktiv ist und dabei oft mehr einem Investmentfonds ähnelt als einem Standard-Industriekonzern. So beschreibt das Unternehmen die Hauptaufgaben des eigenen Managements als das Allokieren von Kapital, das Finden von potentiellen Akquisitionsunternehmen sowie von Unternehmen welche man verkaufen kann um das eigene Portfolio zu optimieren.

Gegliedert wird das Segment entsprechend in 4 sehr unterschiedliche Segmente:

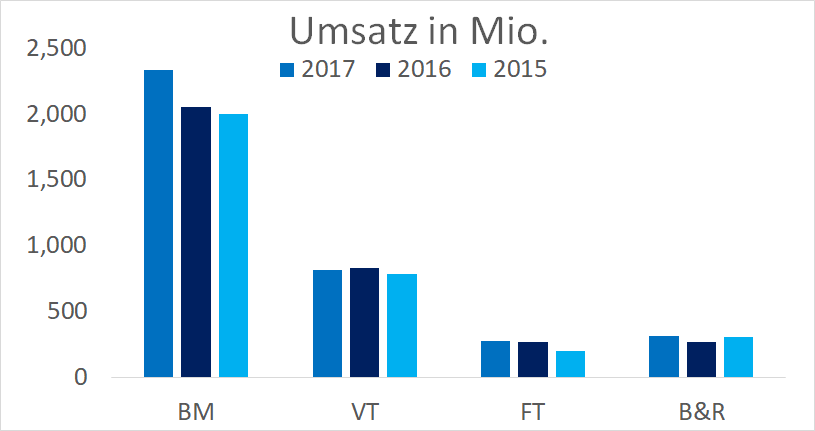

Baumaterialien (BM), in diesem Segment fokussiert sich der Konzern auf die Isolierung von Gebäuden sowie die Dächer und ist dabei unter anderem mit den Marken SynTec, Versico und Hunter Panels in Amerika sowie dem Rest der Welt aktiv und mi den beiden Marken Resitrix und Hertalan in Europa. Auch verkauft das Unternehmen in diesem Segment teilweise Wasserfeste Beschichtungen, Gas und Luft-Barrieren, Verdichtungsmaterialien und ähnliche Produkte.

Verbindungs-Technologien (VT), in diesem Segment ist das Unternehmen laut eigenen Angaben ein Marktführer im Design, der Produktion sowie dem Verkauf von diversen Kabeln, Konnektoren, Satelliten-Kommunikations-Equipment für den Transfer von Energie und Daten und das vor allem für andere Unternehmen in Bereichen wie der Luftfahrt, der Verteidigung oder der Medizin. Produziert wird für dieses Segment in den USA, China und Mexiko wobei die Ziel-Verkaufs-Märkte die USA, Europa und China sind.

Flüssigkeits-Technologien (FT), in dieser Division designet, produziert und verkauft das Unternehmen verschiedenste Sprüh-Pistolen, Systeme und Maschinen für die industrielle Färbung von Produkten sowie andere Produkte zum Sprayen, Pumpen, Mixen und Messen von verschiedensten Beschichtungen.

Bedient werden dabei unter anderem die Automobil-, Landwirtschafts- und Luftfahrtindustrie sowie das Baugewerbe und Unternehmen im Schiffs- oder auch Schienenverkehr.

Produziert werden die Produkte abermals in den USA, Europa sowie auch Asien und schließlich unter den fünf Marken Binks, DeVilbiss, Ransburg, BGK und MS Powder.

Bremsen und Reibung (B&R), in diesem Segment ist der Konzern laut eigenen Angaben ein Marktführer im Desgin, der Produktion sowie dem Verkauf von Brems-Produkten und Systemen sowie Friktionskupplungen. Diese Produkte fokussieren sich dabei sowohl auf Autos und andere Fahrzeuge sowohl für den Straßenverkehr als auch für Anwendungen bspw. in der Landwirtschaft oder dem Baugewerbe aber auch auf Flugzeuge und andere industrielle Applikationen.

Auch gehört zu diesem Segment das Geschäft mit Bremsen im Motorsport wobei das Unternehmen für verschiedene Motorsportarten Bremsen produziert.

Verkauft werden die Produkte unter verschiedenen Marken darunter unter anderen Hawk, Wellman und Velvetouch. Zu den Kunden gehören dabei vor allem die Fahrzeugproduzenten selbst aber teilweise auch Großhändler und internationale Distributoren.

Die Produktion übernimmt das Unternehmen wiederum selbst mit Fazilitäten in den USA, Europa und Asien.

Verkauft werden die Produkten in allen Segmenten sowohl durch eigene direkt verkaufende Vertriebsmitarbeiter sowie auch durch verschiedene unabhängige Distributoren.

CARLISLE COMPANIES INCORPORATED

Die CARLISLE COMPANIES INCORPORATED ist ein hochdiversifizierter Industriekonzern der mit seinen Produkten in vielen Nischen aktiv ist und dabei oft mehr einem Investmentfonds ähnelt als einem Standard-Industriekonzern. So beschreibt das Unternehmen die Hauptaufgaben des eigenen Managements als das Allokieren von Kapital, das Finden von potentiellen Akquisitionsunternehmen sowie von Unternehmen welche man verkaufen kann um das eigene Portfolio zu optimieren.

Gegliedert wird das Segment entsprechend in 4 sehr unterschiedliche Segmente:

Baumaterialien (BM), in diesem Segment fokussiert sich der Konzern auf die Isolierung von Gebäuden sowie die Dächer und ist dabei unter anderem mit den Marken SynTec, Versico und Hunter Panels in Amerika sowie dem Rest der Welt aktiv und mi den beiden Marken Resitrix und Hertalan in Europa. Auch verkauft das Unternehmen in diesem Segment teilweise Wasserfeste Beschichtungen, Gas und Luft-Barrieren, Verdichtungsmaterialien und ähnliche Produkte.

Verbindungs-Technologien (VT), in diesem Segment ist das Unternehmen laut eigenen Angaben ein Marktführer im Design, der Produktion sowie dem Verkauf von diversen Kabeln, Konnektoren, Satelliten-Kommunikations-Equipment für den Transfer von Energie und Daten und das vor allem für andere Unternehmen in Bereichen wie der Luftfahrt, der Verteidigung oder der Medizin. Produziert wird für dieses Segment in den USA, China und Mexiko wobei die Ziel-Verkaufs-Märkte die USA, Europa und China sind.

Flüssigkeits-Technologien (FT), in dieser Division designet, produziert und verkauft das Unternehmen verschiedenste Sprüh-Pistolen, Systeme und Maschinen für die industrielle Färbung von Produkten sowie andere Produkte zum Sprayen, Pumpen, Mixen und Messen von verschiedensten Beschichtungen.

Bedient werden dabei unter anderem die Automobil-, Landwirtschafts- und Luftfahrtindustrie sowie das Baugewerbe und Unternehmen im Schiffs- oder auch Schienenverkehr.

Produziert werden die Produkte abermals in den USA, Europa sowie auch Asien und schließlich unter den fünf Marken Binks, DeVilbiss, Ransburg, BGK und MS Powder.

Bremsen und Reibung (B&R), in diesem Segment ist der Konzern laut eigenen Angaben ein Marktführer im Desgin, der Produktion sowie dem Verkauf von Brems-Produkten und Systemen sowie Friktionskupplungen. Diese Produkte fokussieren sich dabei sowohl auf Autos und andere Fahrzeuge sowohl für den Straßenverkehr als auch für Anwendungen bspw. in der Landwirtschaft oder dem Baugewerbe aber auch auf Flugzeuge und andere industrielle Applikationen.

Auch gehört zu diesem Segment das Geschäft mit Bremsen im Motorsport wobei das Unternehmen für verschiedene Motorsportarten Bremsen produziert.

Verkauft werden die Produkte unter verschiedenen Marken darunter unter anderen Hawk, Wellman und Velvetouch. Zu den Kunden gehören dabei vor allem die Fahrzeugproduzenten selbst aber teilweise auch Großhändler und internationale Distributoren.

Die Produktion übernimmt das Unternehmen wiederum selbst mit Fazilitäten in den USA, Europa und Asien.

Verkauft werden die Produkten in allen Segmenten sowohl durch eigene direkt verkaufende Vertriebsmitarbeiter sowie auch durch verschiedene unabhängige Distributoren.

Fazit - 871884

1917 gründete Charles S. Moomy die Carlisle Tire and Rubber Company in der Stadt Carlisle im US-Bundesstaat Pennsylvania um Schläuche für Autoreifen zu produzieren und zu verkaufen. Das Unternehmen konnte schnell expandieren und prosperierte in den 1920er Jahren. Im Zuge der Wirtschaftskrise kam es dann aber zu großen Rückschlägen und Umstrukturierungen aus welchen schließlich im Jahre 1949 die Carlisle Corporation hervorging. In den 1950er und 60er Jahren begann schließlich die Akquisitionspolitik des Konzernes welche bis heute die Hauptkraft hinter dem Wachstum des Unternehmens ist, welches am ersten Juni 1960 an die New Yorker Börse ging.

Seither hat sich der Konzern stark weiterentwickelt und sich so durch viele intelligente Akquisitionen sowie auch organisches Wachstum innerhalb der eigenen Töchter zu einem führenden Anbieter in vielen Nischen entwickelt.

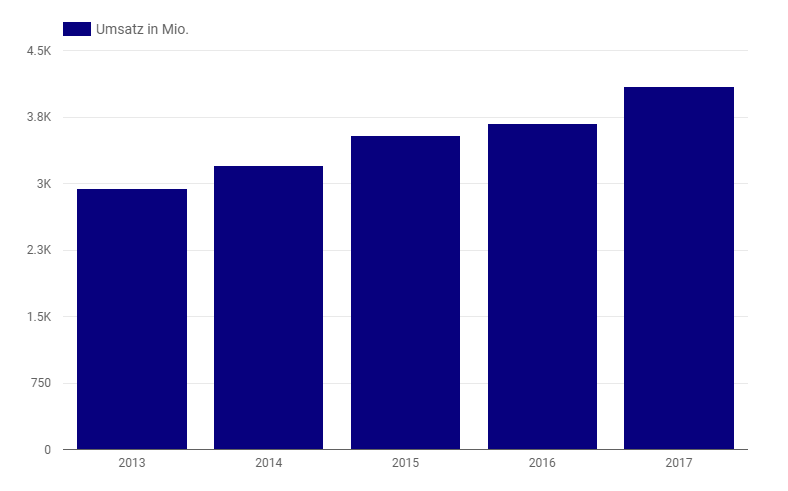

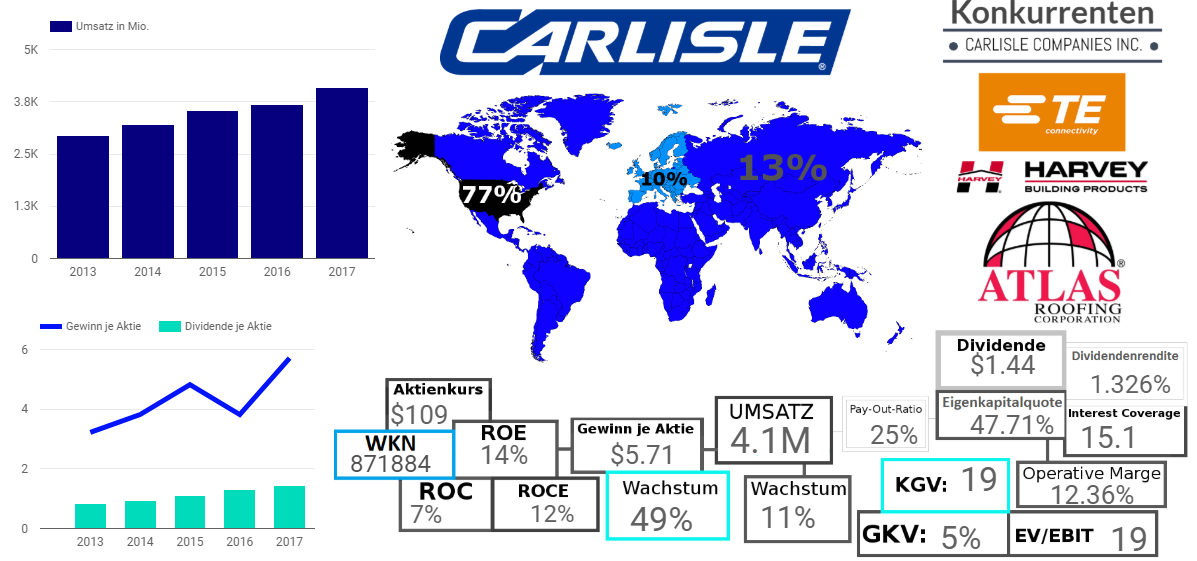

Stand Dezember 2017 beschäftigte das Unternehmen auf dieser Basis gut 14.000 Mitarbeiter, welche im selben Geschäftsjahr einen Umsatz von fast 4.1 Milliarden US-Dollar erwirtschafteten.

Dabei ist nicht nur die Größe sondern auch das Wachstum vor allem für einen Konzern mit einer derartig langen Historie durchaus beachtlich, so lag der durchschnittliche jährliche Anstieg der Umsätze in den letzten 5 Jahren bei mehr als 8.6% und stellt damit zwar keinen Spitzen- aber einen enorm soliden Wert dar.

Hierbei rechne ich damit, dass der Konzern dieses Wachstum im hohen einstelligen Bereich auch noch einige Jahre so weiter durchführen kann, insofern das Management es weiterhin schafft attraktive Opportunitäten zu finden, wobei ich dahingehend optimistisch bin.

Mit der Rentabilität sieht es wie bei allen sehr auf Akquisitionen fokussierten Unternehmen nicht ganz so gut aus, wobei ich die Gesamtkapitalrentabilität mit 7% allerdings für recht akzeptabel halte. Diese zeugt für mich gemeinsam mit dem Goodwill-Anteil von gut 30% des Gesamtkapitals davon, dass der Konzern bei seinen Akquisitionen zwar nicht immer absolute Schnäppchen schießt, allerdings genauso wenig zu sehr hohen Preisen einkauft, weshalb ich die Strategie des Konzernes grundsätzlich eher positiv einschätze.

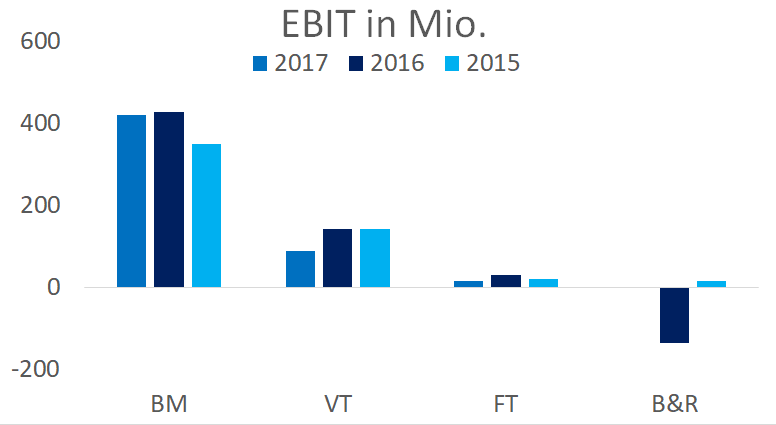

Operativ ist das Unternehmen mit einer Marge von 12% wiederum sehr solide aufgestellt, wobei hier durchaus eine ausreichende Preissetzungsmacht bzw. Effizienz im Betrieb gegeben ist.

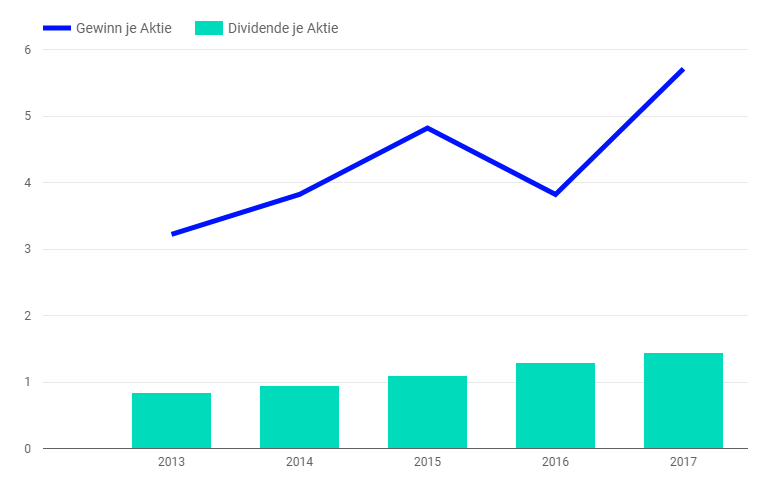

Das Pay-Out-Ratio halte ich vor dem Hintergrund des Wachstums und der Rentabilität für akzeptabel, hätte allerdings nichts gegen eine Anhebung in Richtung der 50% Marke.

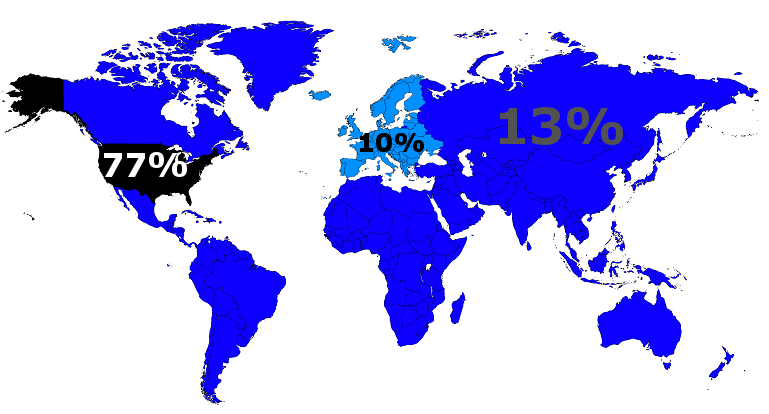

Finanziell ist die nötige Stärke auch gegeben, wobei sowohl das Interest Coverage als auch die Eigenkapitalquote völlig solide Werte darstellen, die mir keine großen Sorgen bereiten, vor allem da der Konzern ja auch nicht überaus zyklisch anfällig ist.

Die aktuelle Preissetzung halte ich vor dem Hintergrund all dieser Zahlen für fair, allerdings sehe ich sie sehr nahe an der Unterbewertung, weshalb ich das Unternehmen auf jeden Fall auf meine Watchlist setze, da ich bei einem EV/EBIT unter 17 eine weitere Analyse mit Sicherheit durchführen werde.