Phillips-Van Heusen Corporation - Aktien und Unternehmensanalyse

Grafische Kurzanalyse der Phillips-Van Heusen Corporation (WKN: A1JHA5 / ISIN: US6936561009)

Das Unternehmen - Phillips-Van Heusen

Mein Lieblingsbuch zur Aktienanalyse und Unternehmensbewertung. [i]

[i] Es handelt sich hierbei um einen Affiliate-Link. Wenn du dir das Buch über diesen Link bestellst, hilfst du indirekt, diese Website zu finanzieren - das Buch wird für dich dadurch aber um keinen Cent teurer.

Die PVH Corp. ist einer der größten Markenkleidungskonzerne der Welt der in mehr als 40 Ländern mit weltweit bekannten Marken wie Calvin Klein, Tommy Hilfiger, IZOD, ARROW, Warner’s, Olga, Eagle, True&Co. oder Van Heusen vertreten ist. Zusätzlich zu den eigenen Marken hat das Unternehmen auch einige Marken im Portfolio die es von anderen Unternehmen lizensiert wie Speedo, Geoffrey Beene, Kenneth Cole New York, Kenneth Cole Reaction, MICHAEL Michael Kors, Michael Kors Collection, DKNY und Chaps.

Die Produkte der verschiedensten Marken reichen von normalen Kleidungsartikeln über Accessoires, Schuhe oder Taschen bis hin zu Sportkleidung, Schwimmprodukten und ähnlichen Artikeln.

Die verschiedensten Marken in verschiedensten Regionen ermöglichen dem Unternehmen, den Wettbewerb zwischen den einzelnen Marken zu reduzieren und diverse Zielgruppen anzusprechen. Neben dem Lizensieren eigener Marken von anderen Unternehmen, lizensiert das Unternehmen die eigenen Marken auch an Drittparteien insofern die Produktkategorien bzw. Regionen Expertisen von anderen Unternehmen erfordern. Den Umsatz gliedert das Unternehmen entsprechend in das Lizenzgeschäft (LZG), also den Umsatz der durch das Lizensieren der eigenen Marken an andere Konzerne entsteht, und das normale Geschäft (NG) auf.

Verkauft werden die Produkte vor allem an andere Einzelhändler, die diese dann an die Endkunden bringen (Großhandel). Der Konzern betreibt aber unter vielen Marken vor allem unter den Marken Calvin Klein und Tommy Hilfiger auch eigene Geschäfte (Einzelhandel).

Aus Sicht des Wachstums verlässt sich der Konzerns sowohl auf die organische Entwicklung, arbeitet aber auch mit vielen Akquisitionen, so wurde unter anderem 2003 Calvin Klein akquiriert und 2010 Tommy Hilfiger.

Die 5 größten Kunden des Unternehmens sorgten im Jahr 2017 für 18.9% der Umsätze, Tendenz sinkend.

Gegliedert wird das Geschäft des Unternehmens in das Geschäft von Calvin Klein in Nordamerika (CKN) und international (CKI), das Geschäft mit Tommy Hilfiger in Nordamerika (THN) und international (THI) sowie das Großhandelsgeschäft mit allen anderen Marken (GHAM) und das Einzelhandelsgeschäft mit allen anderen Marken (EHAM).

PVH Corp. - Aktienanalyse und Kennzahlen

Umsatzaufteilung nach Segmenten

1857 gründete der Preußische Immigrant Dramin Jones das Hemd-Unternehmen D. Jones & Sons. Und nur ein paar Jahre später im Jahre 1881 begannen Moses Phillips und seine Frau Endel handgemachte Hemden zu produzieren und verkaufen. 1907 fusionierten die beiden Hemdenhersteller zur Phillips-Jones Inc., welche nach dem Eintritt von John Van Heusen in das Unternehmen zu Phillips-Van Heusen umbenannt wurde.

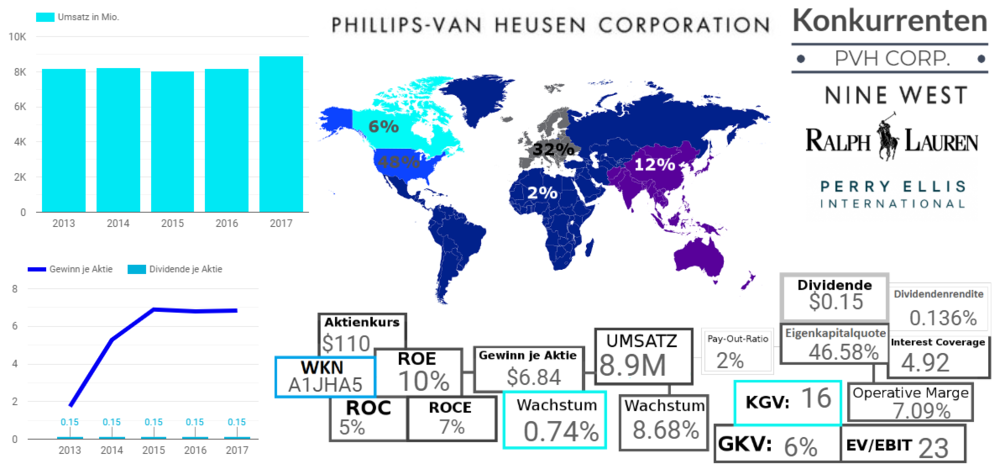

Unter diesem Namen entwickelte sich der Konzern dann sowohl organisch, als auch durch viele Akquisitionen zu einem führenden US-amerikanischen Kleidungskonzern, dessen gut 19,600 Mitarbeiter im letzten Jahr einen Umsatz von mehr als 8.9 Milliarden US-Dollar erwirtschafteten.

Fundamentaldaten des Konzernes

2013 lag der Umsatz im Vergleich bei 8.2 Milliarden US-Dollar, das Wachstum der letzten 5 Jahre war entsprechend eher schwach und lag im Durchschnitt bei 2.2% pro Jahr, was einer realen Stagnierung entspricht. Mit Blick auf die starken Marken des Unternehmens, sehe ich keine Anzeichen dafür, dass das Wachstum in den kommenden Jahren noch weiter abflachen wird, denke aber auch nicht, dass es aus Wachstumssicht zu mehr als einer realen Stagnierung reichen wird.

Ähnlich schwach wie das Wachstum ist auch die Rentabilität des Konzernes welche mit einer Gesamtkapitalrentabilität von 5% in Kombination mit einem Goodwill-Anteil von 32% des Gesamtkapitals davon zeugt, dass die Akquisitionen des Unternehmens recht unrentabel sind, sich aber auch das Kerngeschäft nicht durch eine hohe Rentabilität auszeichnet.

Etwas attraktiver ist hingegen die operative Marge mit 7%, welche solide ist, allerdings auch nicht von einer sehr starken Preissetzungsmacht/Marktposition zeugt.

Die Ausschüttungspolitik ist mit Blick auf all diese Zahlen keineswegs zu verstehen, wobei der Konzern mit Blick auf Wachstum und Rentabilität eigentlich ein Pay-Out-Ratio im Bereich von 75% und nicht von 2% haben sollte.

Fazit - Buy oder Sell

An den bisher eher schlechten fundamentalen Einschätzungen können auch die Kennzahlen der finanziellen Stabilität nichts mehr ändern, wobei die Eigenkapitalquote zwar recht solide, das Interest Coverage mit einem Wert unter 5 aber schon recht grenzwertig ist.

Alles in allem handelt es sich bei der PVH Corp. trotz seiner eigentlich recht populären Marken um einen fundamental unattraktiven Konzern, bei dem weder das Wachstum noch die Rentabilität oder die finanzielle Stabilität überzeugt. Entsprechend ziehe ich eine genauere Analyse des Konzernes unabhängig von der Preissetzung nicht in Betracht, halte selbige mit Blick auf das Wachstum aber aktuell für viel zu hoch, was die PVH Aktie nochmals unattraktiver macht.

Umsatzaufteilung der PVH Corp. nach Quellen

Aktionärsstruktur der PVH Corp.

Aktienchart der PVH Corp.